40歳代の共働き夫婦が「月3万円ずつ」の積立投資。老後2000万円貯まるか

日本証券業協会「NISA口座開設・利用状況調査結果(2022年12月31日現在)について」によると、2022年のNISA新規買付額がもっとも多い年代は40歳代です。

40歳代は教育費や住宅ローンを払う一方で、老後資金が気になる年代でもあるでしょう。

現代では共働き世帯が主流となっていますが、では共働き夫婦が「月3万円ずつ」、計6万円の積立投資を行った場合、老後に向けて2000万円貯まるのか、金融庁「資産運用シミュレーション」で試算してみましょう。

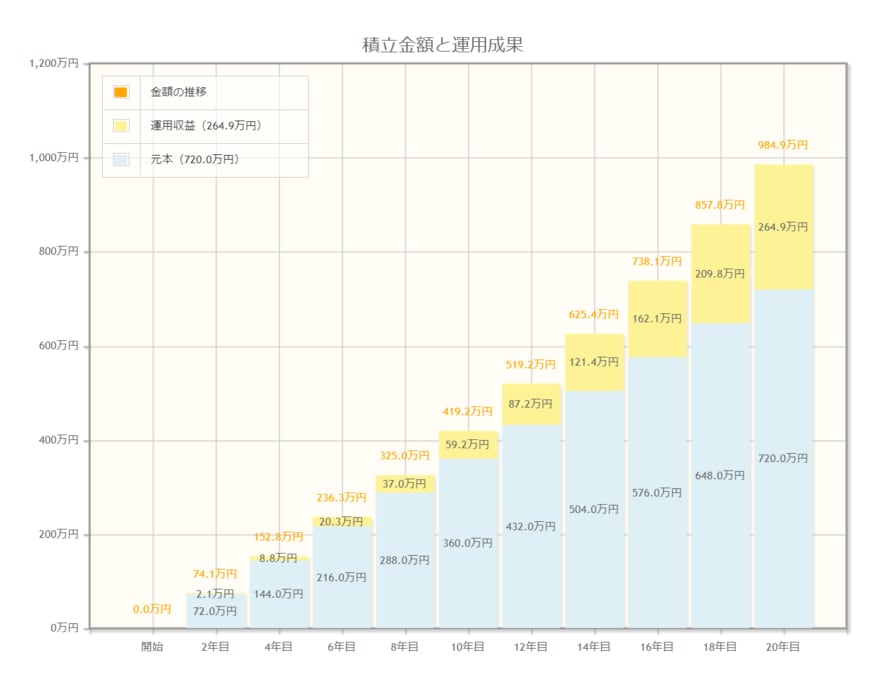

1人分(3万円)のシミュレーション

出所:金融庁「資産運用シミュレーション」

新NISA「積立投資」シミュレーション「月3万円・年率3%・20年間」(1人分)

総額約985万円(うち元本720万円・利益約265万円)

たとえば「年利3%」で40歳代から20年間積立投資を行った場合、総額で約985万円となります。

夫婦あわせて1968万円となりますから、約2000万円が用意できると試算できます。

なお、通常であれば利益の約265万円から約2割の税金が引かれますが、NISAを利用すれば非課税となります。

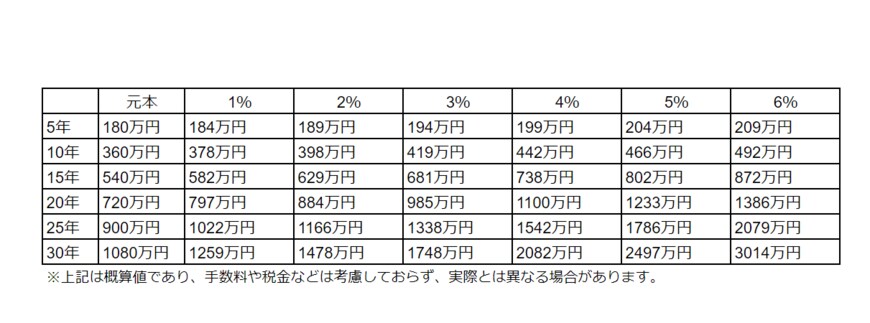

仮に「月3万円・年利5%・20年間」で運用できた場合には約1233万円(うち元本720万円・利益約513万円)となります。

もちろん投資なのでリスクはありますし、最終的な運用利回りは後にならなければわかりません。

ただこのように試算を行うことで、積立投資のイメージがわかりやすいでしょう。

新NISA「積立金額・年利別」にもシミュレーション

「積立金額・年利別」にもシミュレーションしてみましょう。

「積立金額・年利別」シミュレーション

出所:金融庁「資産運用シミュレーション」をもとにLIMO編集部作成