不動産投資のゴールはどこ?

皆さんは不動産投資の目標をどこに置いていますか?

よく聞くのは仕事をリタイアしての専業大家です。

「不動産から得られるキャッシュフローだけで生きていく!」

理想的ですよね。

ではそれを目指すためには、何が必要だと思いますか。利回りのいい物件? 物件を買えるだけの資金力? 私たちはその事業単体で継続して金融機関から融資を引ける状態が必要と考えています。

物件を1-2棟買われた方は、「次の物件を買いたいけれど融資を断られる・・・」という状況に悩まれたことはありませんか? 金融機関から「もう少し今の物件の状況を見させてください。」と言われて融資がおりませんでした、というご相談もよくいただきます。

では、なぜ銀行はあなた、もしくはあなたの法人に1-2棟目は融資をしたのに、そのあとは渋りだすのでしょうか。

答えは銀行があなたのバランスシートを見ているから、です。

バランスシートを要チェック!

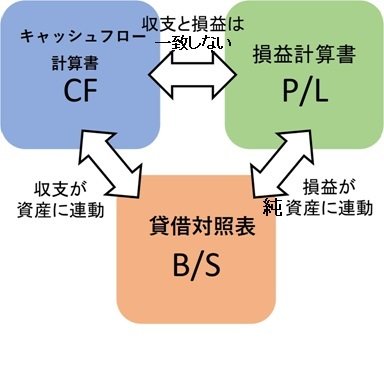

バランスシート(BS)とは 財務三表の1つで貸借対照表ともいいます。財務三表は企業(事業)の診断書。企業の経営状態を知るためのツールです。

不動産投資も企業と同様です。銀行も財務三表の内容で融資の可否を判断します。

(1)キャッシュフロー計算書(CF)…現金の出入り

(2)損益計算書(P/L)…利益と税額

(3)貸借対照表(BS)…資産、負債、純資産の残高

とりあえず手元に来た現金を数えるだけであれば、キャッシュフロー計算書(CF)だけ見ればいいのですが、実際の手残り金額はそこから税額を引いたものになります。

税額を計算するには損益計算書(P/L)を見る必要があります。そして貸借対照表(BS)で2つを合わせた資産の把握をします。

銀行はあなたのバランスシートを見る!

金融機関はこの財務三表の中で、今ある現金残高だけでなく、全体の損益、そして貸借対照表(BS)の純資産を見てあなたの融資を審査してきます。

純資産は貸借対照表(BS)の中の1項目ですが、不動産投資では含み益にあたります。これは不動産を売却するまで確定しません。

実際に売却してプラスになるのか、マイナスになるのかはその時になってみなければわかりませんが、少なくとも現時点での不動産の価値、借入金の残高、そして手持ちの現金を合わせた純資産がどの程度になるか、把握しておくべきでしょう。

純資産を確認するための方程式は次の通りです。

不動産+現金-借入金=純資産

1. 不動産の価値は年々下がる

2. 現金残高を積み上げる

3. 借入金を減らしていく

この1、2、3が年々変化していって、その結果、純資産も増減していきます。

1. は所有不動産の簿価のことです。購入時は簿価=購入金額。毎年の減価償却で簿価が下がっていきます。

1-2棟目以降の融資が下りないという場合、このB/Sの中で簿価が減るスピードに対してキャッシュフローが増えるスピードが遅い、またオーバーローン・フルローンをしているなどの理由で借入金の残高が減るスピードが遅く、資産<債務の状態、つまり「債務超過」に陥っている可能性が高いと言えます。

銀行はすでに債務超過に陥っている法人に次の融資はしません。銀行はそういった状況になっていないか、あなたの財務三表の中の貸借対照表(BS)を見て融資可否を決めるのです。