2025年が幕開けし、「今年こそお金を貯める」と決意する方も多いでしょう。

貯蓄の目標を立てるときに必要なのは、「いつまでに」「何の目的のお金を」「いくら」貯めるのかという計画です。

何となく貯めたいと思ってもなかなか行動に移せませんが、「子どもが中学校に上がるまでに300万円、7年後の車買い替えのタイミングまでに300万円、65歳までに夫婦で3000万円」などを詳細に決めることで、具体的にわかりやすくなります。

ただし、目標の期間設定が遠いほど、モチベーションの維持が難しくなります。老後資金と言われてもピンとこない現役世代の方も多いでしょう。

そこで本記事では、60歳代のおひとりさま世帯に着目し、その貯蓄事情に迫ります。なかには3000万円以上を保有する世帯も少なくないのです。

シニアの貯蓄事情に興味を持たれた場合は、次のステップとして「自分がどれほど必要になるか」考えるきっかけにしてみてください。

1. 【60歳代のおひとりさま世帯】貯蓄3000万円以上は何パーセント?

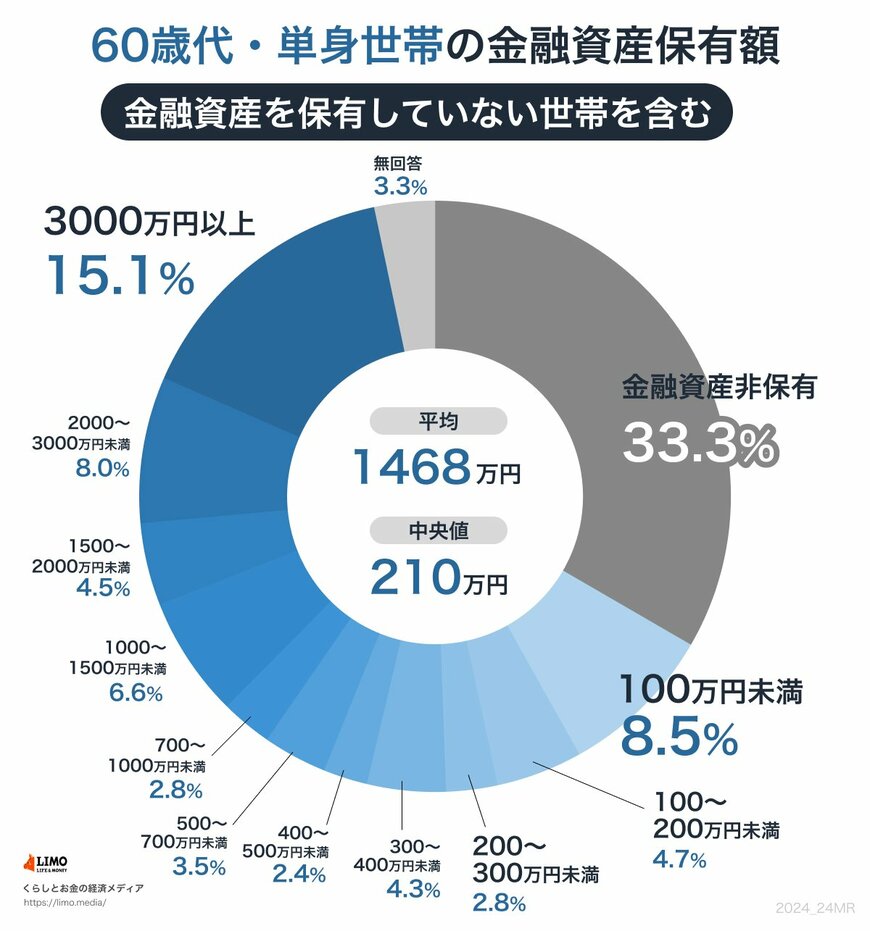

60歳代のおひとりさま世帯で「貯蓄3000万円以上」の人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[ひとり以上世帯調査](令和5年)」より確認します(金融資産を保有していない世帯を含む)。

1.1 貯蓄額の平均と中央値

- 平均:1468万円

- 中央値:210万円

1.2 貯蓄3000万円以上の割合

- 15.1%

1.3 金融資産非保有の割合

- 33.3%

貯蓄平均は1468万円となり、その倍以上である貯蓄3000万円以上という世帯が15.1%いることがわかります。

一方で、金融資産非保有世帯は33.3%となりました。

中央値が210万円であることからも、「貯蓄がある世帯・ない世帯」の二極化傾向がみられます。