3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

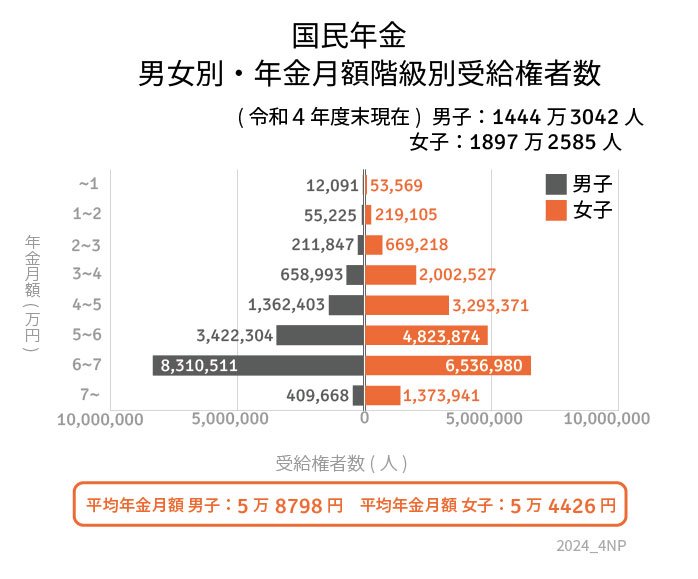

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

3.3 「厚生年金部分だけ」で月いくらか

ちなみに厚生年金を月10万円受給する場合、国民年金を除き、「厚生年金だけ」だといくらになるでしょうか。

全体の平均受給額から試算します。

月10万円ー5万6316円(国民年金の平均受給額)=4万3684円

厚生年金だけでは月4万3684円となりました。

4. 老後の資金計画は何から始めるべきか

今回の調査では、平均受給額に注目しましたが、1万円刻みの受給権者数を見ても、年金の受給額には個人差が大きいことが明確になりました。

老後の資金計画を始める最初の一歩は、「老後の基盤」となる年金受給額を確認することです。自身の受給予定額については、「ねんきん定期便」や「ねんきんネット」を利用して確認しましょう。

年金の受給予定額を確認した後は、老後に向けて以下のような対策を考えることが重要です。

- 公的年金を増やす方法を模索する

- 私的年金を準備する

- 預貯金を積み立てる

- 資産運用を開始する

2024年には新たなNISAがスタートしましたが、現代は以前と比べて資産運用がより手軽になっています。

公的年金や私的年金だけでなく、貯蓄や資産運用など、さまざまな選択肢を検討し、自身に適した老後の準備を計画してみましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

齊藤 慧