5. 平均的な「65歳以上の無職世帯」、家計収支は月「約3万円」の赤字

総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、おひとりさまの毎月の収支をみていきます。

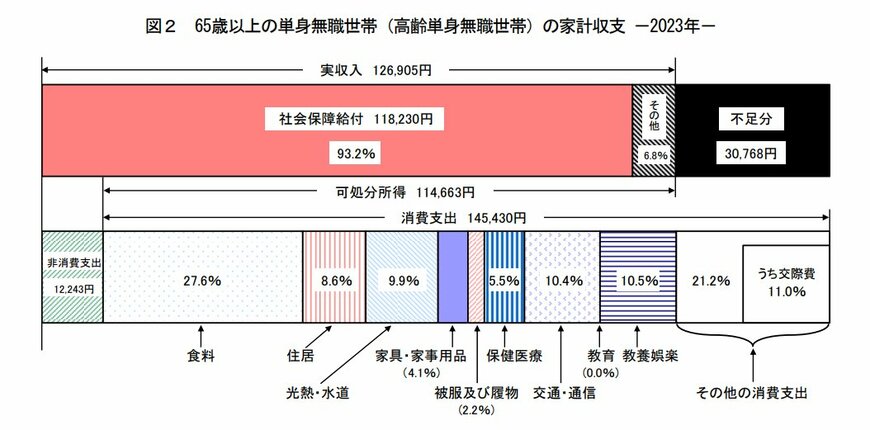

65歳以上のおひとりさま無職世帯の家計収支は以下の通りです。

5.1 65歳以上無職世帯の家計収支

実収入:12万6905円

うち社会保障給付:11万8230円

消費支出:14万5430円

- うち食料:4万103円

- うち光熱・水道:1万4436円

- うち保健医療:7981円

- うち交通・通信:1万5086円など

非消費支出:1万2243円

月の収支:▲3万768円

収入「12万6905円」に対して支出が「14万5430円」。毎月、3万768円の赤字となります。

あくまで平均的なデータに基づくものですが、仮に毎月約3万円の赤字であれば、年間36万円を貯蓄から取り崩すことになります。

近年見られるモノやサービスの値上げラッシュが老後にも起こる可能性もあるでしょう。月々の不足額(赤字)を補う分だけでなく、インフレにも対応できるよう備えておきたいものです。

単純な試算にはなりますが、すこしでも貯蓄に不安を抱えている方は早めの対策が吉といえるかもしれません。

6. 2024年こそ、年金に頼りすぎない老後資金計画を

実際は、老後の年金受給額、家計収支、貯蓄額、どれをとっても個人差・家庭差が大きいもの。

大切なのは漠然とした不安を抱え続けるだけでなく、現役時代の早いうちから「うちの場合は老後資金がいくら必要か」試算をおこない、コツコツと準備をおこなうことです。

将来の年金受給予定額については、ねんきんネットで確認や試算をおこなうこともできます。これを機に、ご自身の老後資金について調べたり、情報収集を行ったりしてみてはいかがでしょうか。

6.1 【参考】50歳代・単身世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

平均:1391万円

中央値:80万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」

荒井 麻友子