2024年4月8日、厚生労働省が発表した2月の毎月勤労統計調査によると、実質賃金は前年同月比1.3%減となりました。

大企業を中心に賃金上昇の動きがあるものの、多数を占める中小企業の賃金はそう簡単に引き上げられる状況ではないでしょう。

収入アップが見込めない中、物価の上昇が続き、実質的な一人あたりの賃金は減少という結果に。

公的年金への不安から老後資金の確保が必須とされる中、貯蓄にまで手が回らない世帯は少なくないと考えられます。

老後が目前に迫る50歳代は、どのくらい貯蓄できているのでしょうか。

今回は、50歳代二人以上世帯を対象とした金融庁広報委員会の調査結果をもとに、貯蓄額の平均と中央値、貯蓄額別の世帯数について観察していきます。

最後には50歳から65歳(年金受給開始年齢)までにあと1000万円つくるには、月々いくら積立投資すべきかを想定利回りごとにシミュレーションしますので参考にしてください。

1. 【50歳代の貯蓄額一覧】二人以上世帯の平均貯蓄額と中央値はいくら?

50歳代・二人以上世帯の貯蓄事情を覗いていきましょう。

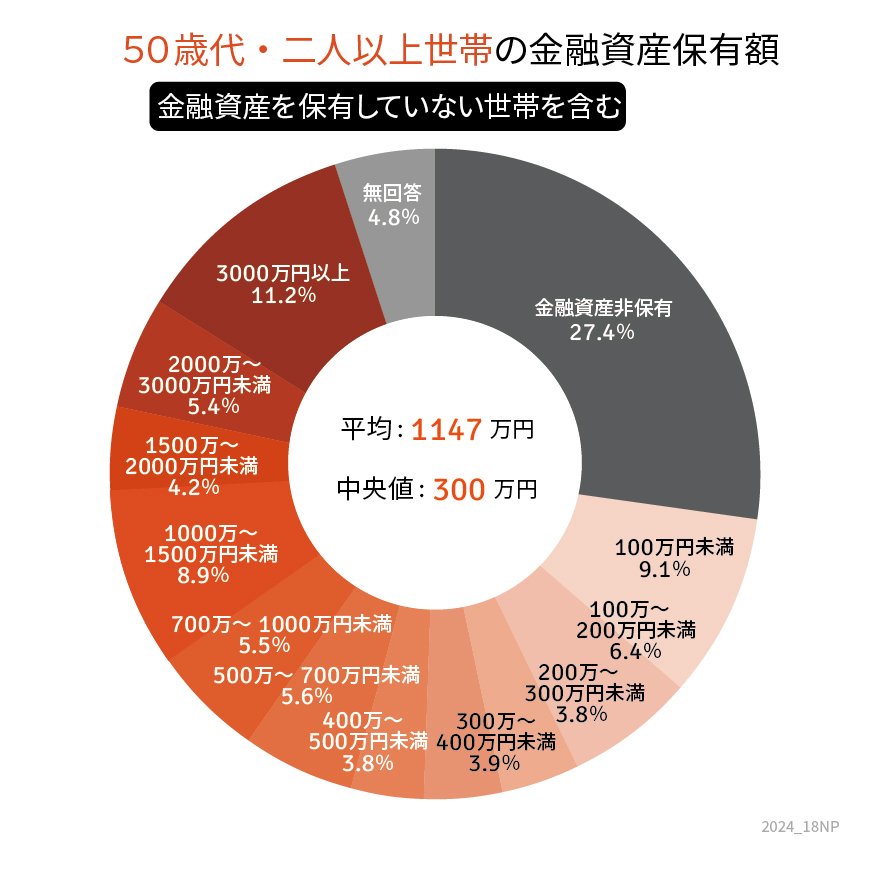

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、50歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)は以下のとおりです。

※貯蓄額(金融資産保有額)には現金・預貯金のほか株式や投資信託、債券などの金融商品残高も含まれます。

1.1 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1147万円

- 中央値:300万円

1.2 【50歳代・二人以上世帯の貯蓄額】一覧表

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

50歳代・二人以上世帯の貯蓄額は、平均値と中央値で乖離が見られます。

平均値は極端に大きい(小さい)数値に引っ張られてしまいます。一方、中央値は数値を大きい(小さい)順に並べた時にちょうど真ん中にくるもので、より実態に近いと考えられています。

貯蓄額のような世帯差が大きいデータは、中央値を参考にしておくと良いでしょう。

また、貯蓄額別に見ていくと金融資産非保有、つまり貯蓄ゼロの世帯が27.4%で最も割合が高いことが分かりました。

住宅ローンや教育費など、削れない支出がある世帯は少なくないと考えられます。

2. 【50歳代の貯蓄額一覧】貯蓄保有世帯のみの平均貯蓄額と中央値はいくら?

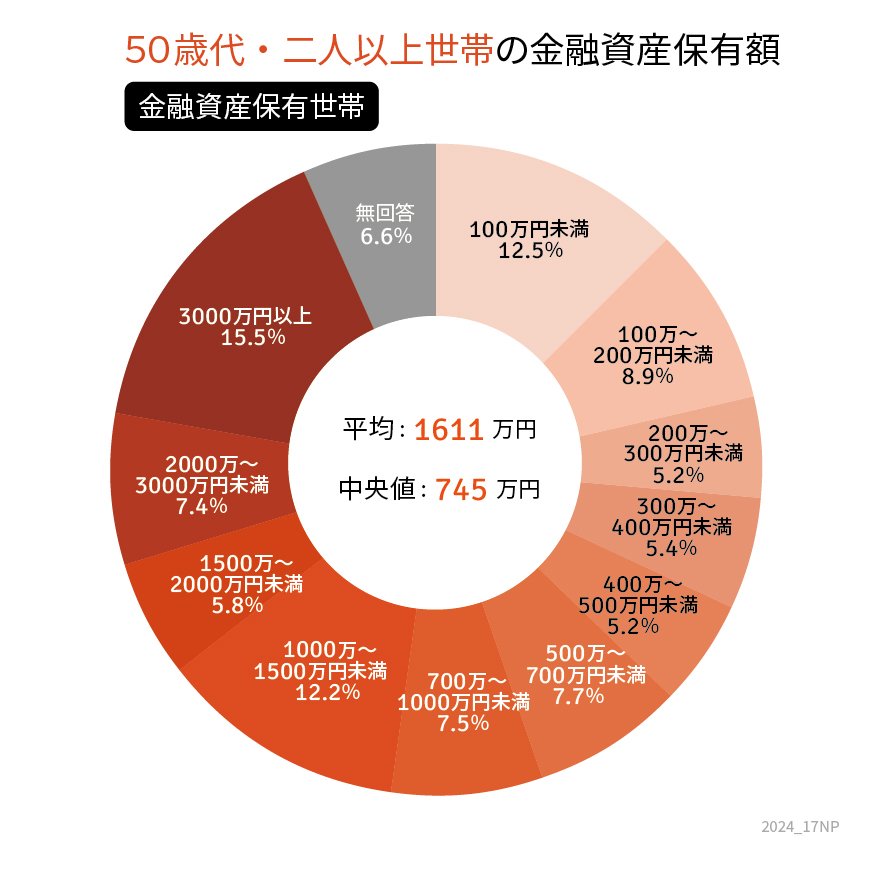

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

2.1 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1611万円

- 中央値:745万円

2.2 【50歳代・二人以上世帯の貯蓄額】一覧表

- 100万円未満:12.5%

- 100~200万円未満:8.9%

- 200~300万円未満:5.2%

- 300~400万円未満:5.4%

- 400~500万円未満:5.2%

- 500~700万円未満:7.7%

- 700~1000万円未満:7.5%

- 1000~1500万円未満:12.2%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.4%

- 3000万円以上:15.5%

貯蓄保有世帯のみの貯蓄額をみると、貯蓄300万円以下は26.6%。

平均は1600万円を超え、中央値は700万円を超えました。

老後資金として必要な金額は世帯によって異なるものですが、一朝一夕で準備できるものではないでしょう。

では、老後資金をつくる方法の1つとして、積立投資で毎月いくら積み立てたら「1000万円」をつくれるのかを次章でシミュレーションしていきます。