4. 【50歳代・ひとり世帯】貯蓄100万円台は「5.2%」、200万円未満の割合は?

50歳代・ひとり世帯で「貯蓄100~200万円未満」の人はどれくらいいるのでしょうか。

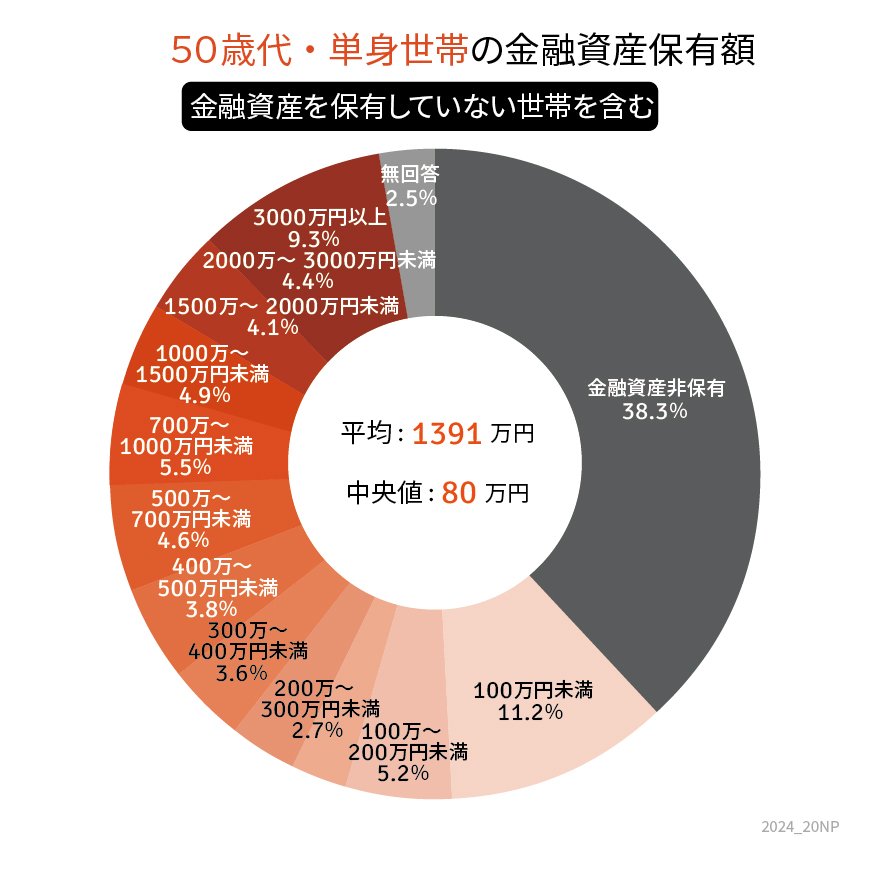

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

4.1 【50歳代・ひとり世帯】貯蓄100万円~200万円未満の割合

- 5.2%

4.2 【50歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1391万円

- 中央値:80万円

50歳代おひとりさまの貯蓄100万円~200万円未満は5.2%。平均は1000万円を超えるものの、中央値は80万円でした。

貯蓄を保有しない世帯も38.3%を占めており、同世代でも二極化している傾向がわかります。

5. 【60歳代・ひとり世帯】貯蓄100万円台は「5.2%」、200万円未満の割合は?

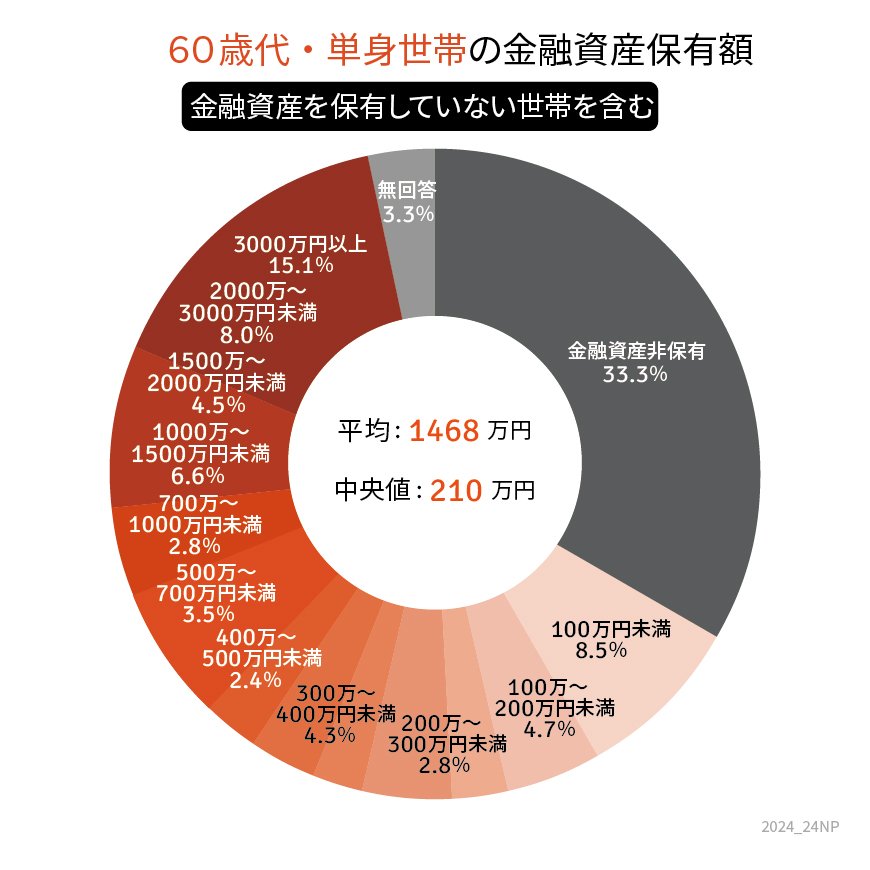

同調査より、60歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

5.1 【60歳代・ひとり世帯】貯蓄100万円~200万円未満の割合

- 4.7%

5.2 【60歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1468万円

- 中央値:210万円

60歳代おひとりさまの貯蓄100万円~200万円未満は4.7%。やはり60歳代も変わらず平均値と中央値の開きは大きく、世代間格差が広がっているといえるでしょう。

老後生活における「資金」の柱は貯蓄と年金です。年金一本で生活費すべてをまかなうのはやや厳しく、多くの方が貯蓄を切り崩しての老後生活となるかもしれません。計画的な貯蓄がおすすめです。

6. 50歳代・60歳代こそ考えたい! 資金計画はこまめに見直しを

70歳代では、貯蓄を取り崩しながら生活していると思われる世帯も見られる現代。

貯蓄を増やすには、毎月収入から一定額を貯金し、残りを生活費に当てる「先取り貯金」が効果的です。

また、新NISAなどの非課税制度も貯蓄には有効な手段のひとつ。人生100年時代、ご自身のライフスタイルや価値観に合わせて、セカンドライフのための貯蓄計画を考えてみましょう。

6.1 【参考】50歳代・60歳代ひとり世帯「貯蓄額一覧表」

50歳代ひとり世帯の一覧(金融資産を保有していない世帯を含む)

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

平均:1391万円

中央値:80万円

60歳代ひとり世帯の一覧(金融資産を保有していない世帯を含む)

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

平均:1468万円

中央値:210万

参考資料

荒井 麻友子