4月から新年度が始まり、長年勤めた会社を退職し、今年から老後生活を迎えたという方もいらっしゃるでしょう。そこで気になるのが老後資金。

今の貯蓄と年金だけで充分足りるのか、年金と生活費の赤字はどのぐらいになるのか、漠然とした悩みを抱えている方も多いでしょう。

総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」では、65歳以上の夫婦のみの無職世帯の赤字は月「3万7916円」と公表されています。

もちろん人によって年金収入や生活費の差があるため世帯によって状況は異なりますが、毎月の収支が赤字になる世帯があるのも事実です。

そこで今回は、「65歳以上の夫婦のみ無職世帯」の貯蓄額や年金などに注目し、65歳以降のお金事情について見ていきたいと思います。

1. 【60歳代の夫婦世帯】平均貯蓄額は2026万円。中央値との差は約1300万円

まずは現代の60歳代の平均的な貯蓄額を確認していきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認しましょう(※金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2026万円

- 中央値:700万円

上記を見ると、60歳代の平均貯蓄額は以前「老後2000万円問題」で話題となった2000万円を超えています。

しかし、平均は一部の富裕層に影響されるため、より実態に近い中央値をみると約1300万円も下がり、700万円となっています。

金額ごとに見ると貯蓄ゼロが約2割の一方で、3000万円以上も同様に約2割となりました。

現代シニアでも貯蓄には格差が広がっているようです。

2. 【公的年金】仕組みをおさらい&平均月額はいくら?

次に公的年金について確認しましょう。

日本の公的年金は、国民年金と厚生年金の2階建てになっています。

2.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

2.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

自営業者や専業主婦などは国民年金のみを、会社員や公務員などは厚生年金を受給することになります。

次に、国民年金と厚生年金の平均月額を確認しましょう。

2.3 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.4 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金で5万円台、厚生年金で14万円台となりました。

しかし、実際には現役時代の働き方や年金の加入状況により、将来受け取る受給額が異なります。

特に厚生年金は収入に応じた保険料を支払うため、男女による平均月額の差が約6万円あります。

これは、男性に比べて女性が雇用形態を変えながら働く機会が多いことや、そもそもの賃金に格差があることが考えられます。

では、厚生年金の受給権者数について「月額1万円~30万円以上」まで1万円ごとにグラフで確認し、ボリュームゾーンを確認していきましょう。

3. 【一覧表】厚生年金「月1万円~30万円以上」1万円刻みで受給者数をチェック

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、厚生年金「月1万円~30万円以上」の1万円刻みの受給者数を男女別で確認します。

【写真全3枚中1枚目】厚生年金の受給額。2枚目以降「国民年金の受給額」「65歳以上無職の夫婦世帯の家計収支」も紹介1/3

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男性は「15~20万円」、女性は「8~11万円」がボリュームゾーンでした。

国民年金についても確認します。

国民年金は男女ともに「6万円台」がボリュームゾーンで、次に「5万円台」でした。

4. 平均的な「65歳以上の夫婦のみ無職世帯」では毎月約4万円の赤字に

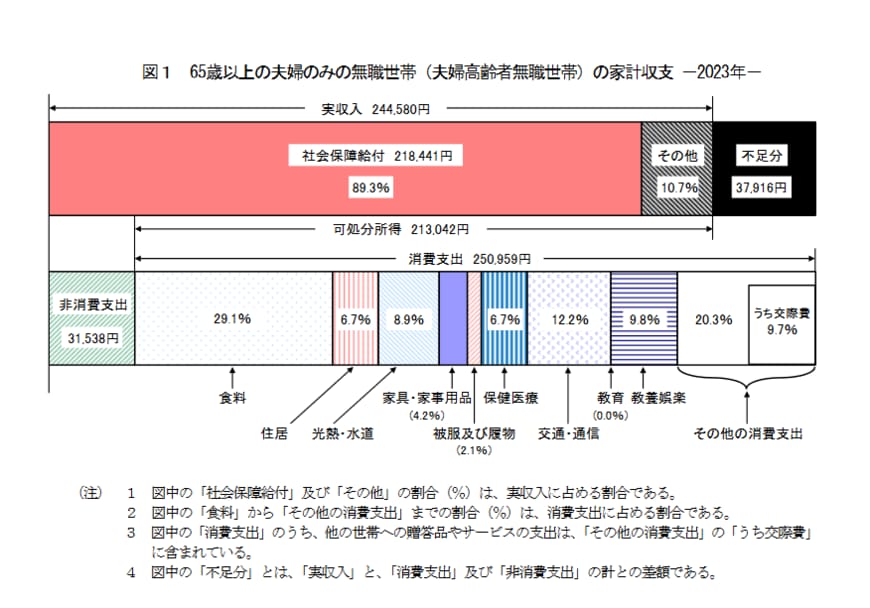

最後に総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」の家計を見ていきましょう。

4.1 65歳以上無職世帯の家計収支

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729な円ど

非消費支出:3万1538円

月の収支:▲3万7916円

上記を見て分かる通り、平均的な収入は約24万円で、そのうち夫婦での年金収入は21万8441円です。

支出を見ると、食費は月約7万円。食費と光熱・水道費用で約10万円です。

また、老後も税金や社会保険料を支払う必要があり、夫婦で約3万円になりました。

平均的な「65歳以上の夫婦のみ無職世帯」の赤字は約4万円。これを65~90歳までの25年間と仮定すると、1200万円もの赤字が出ることになります。

家計の変動もあるため一概には言えませんが、60歳代の貯蓄の中央値は700万円です。

今から貯蓄習慣をつけておき、将来「老後の生活が立ち行かない」なんてことにならないようにしておきましょう。

5. 年金額を把握して老後に向けた貯蓄を始めよう

今回は「65歳以上の夫婦のみ無職世帯」の貯蓄額や年金額、家計支出について確認しました。

平均的な世帯では赤字が月に約4万円でしたが、この差は家庭によって大きいものです。

また、今後物価が上昇していく可能性があることや、少子高齢化により年金額も減る可能性があることを考えると、老後資金対策は早めにすることに越したことはございません。

将来の年金がいくらもらえるかは、ねんきん定期便やねんきんネットで確認や試算も行うことができます。

これを機に老後資金について調べ、自分にとってできる老後対策について考えてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」