3. 【50歳代】手取り収入からの貯蓄割合を「年代別一覧表」で確認

では、今の50歳代は手取りのうちどのくらいの割合を貯蓄に回しているのでしょうか。

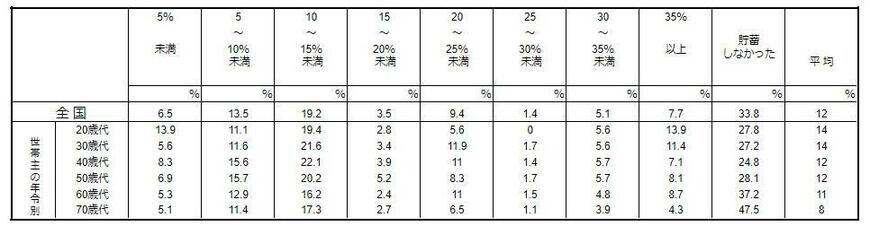

3.1 年間手取り収入からの貯蓄割合

- 平均:12%

- 5%未満:6.9%

- 5〜10%未満:15.7%

- 10〜15%未満:20.2%

- 15〜20%未満:5.2%

- 20〜25%未満:8.3%

- 25〜30%未満:1.7%

- 30〜35%未満:5.7%

- 35%以上:8.1%

- 貯蓄しなかった:28.1%

最も多いのは「10〜15%未満」で20.2%。平均値を見ると手取りの12%を貯蓄に回していることが確認できます。

一方で、貯蓄をしなかった世帯が約3割となっており、まったく貯蓄できない世帯もいると考えられるでしょう。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもよいかもしれません。

4. 老後の資金づくりと対策、早い段階での検討・着手を

老後生活が目前に迫る50歳代のなかには「今から老後資金の準備を始めても遅すぎるのではないか」「リタイアまでに間に合うか不安」と考える方もいるかもしれません。

たしかに、若い世代と比べると準備期間は短くなるのは事実。しかし、今からでも準備を始めるかどうかで10年後や20年後に大きな違いが生じる可能性も高まります。

まずは、家計の収支を把握して削減できる支出がないか調べてみましょう。

携帯料金やサブスクリプション代などの固定費を削減できれば、1年間で数万円以上を節約できる可能性もあります。

節約したお金は貯蓄ではなく、NISA制度などを活用した資産運用を行うことも検討してみてください。

より効率的に老後に向けた備えられるかどうかは、前もっての準備がカギといえるでしょう。

4.1 【参考】50歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

- 平均:1147万円

- 中央値:300万円

参考資料

荒井 麻友子