2. 増額でも実質目減りと言われている理由

公的年金受給額は2年連続で増額されていますが、生活にゆとりが出ていると感じられる方は少ないでしょう。

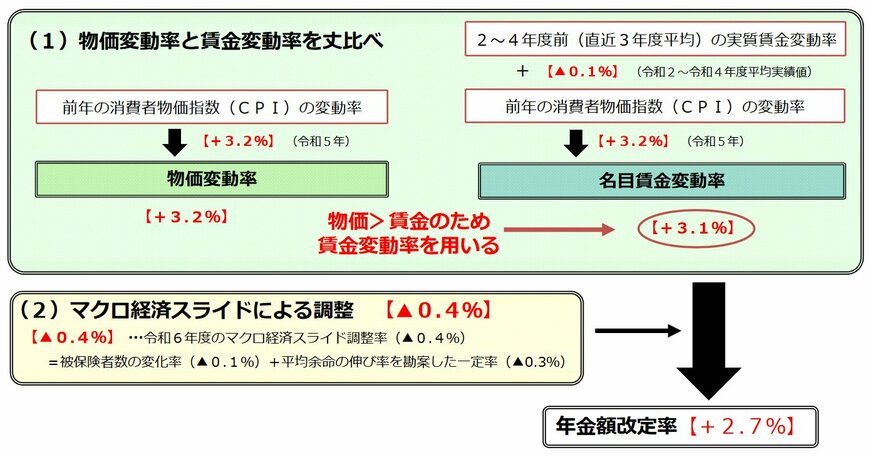

というのも、将来にわたり安定した年金制度を確保するための「マクロ経済スライド」が発動されたからです。

マクロ経済スライドとは、保険料を納める現役世代の負担が過度に増大しないように、現役世代の人口減少や平均余命の伸びなどを元に、年金の給付水準を自動的に調整する仕組みです。

具体的には、賃金や物価の改定率から「スライド調整率」を差し引いて年金額を改定します。

2024年の物価変動率は3.2%、名目手取り賃金変動率は3.1%で、マクロ経済スライドによるスライド調整率は▲0.4%です。

より数値の小さい名目手取り賃金変動率3.1%からスライド調整率の0.4%を差し引いて、年金額は2.7%の増額となりました。

物価上昇率が3.2%なので、年金額が2.7%増額になっても値上げに追い付けず、生活はラクになるどころか厳しさが継続することになるのです。

3. 現役世代は老後資金の準備を早期から始めよう

現役世代は保険料の納付負担があるうえに、将来の年金額がどのくらいもらえるのか不透明です。

現在の公的年金は原則として65歳から給付開始されていますが、将来は開始年齢が70歳などさらに高齢になることも考えられます。

そこで、自分の老後資金は自分で準備しておくことが必要になります。

3.1 先取り貯蓄で毎月一定金額を貯める

先取り貯蓄とは、給料日などのタイミングにあわせて、毎月決まった金額を口座から自動的に引き落として貯蓄する方法です。

引き落とし日を給料日に合わせると、給料が振り込まれたと同時に引き落とされ、生活費は残った金額でやりくりすることになります。

積立定期預金(金融機関により名称は異なります)を利用したり、貯蓄用の口座を別に開設したりなどして取り組んでみましょう。

3.2 つみたてNISA を始める

つみたてNISA(つみたて投資枠)で長期間コツコツと老後資金を準備する方法もあります。

2024年1月から新しいNISAがスタートし、これから始めようと検討している方もいるでしょう。

旧制度では、つみたてNISAと一般NISAはいずれか一方しか利用できませんでしたが、新制度ではつみたて投資枠と成長投資枠の併用が可能です。

年間投資枠も増額され、つみたて投資枠では120万円まで可能となり、毎月10万円まで積み立てることができます。

非課税保有限度額も1800万円までとなり、非課税保有期間が無期限化されるなど、さらに利用者にメリットのある制度に生まれ変わっています。

3.3 iDeCo(個人型確定拠出年金) に加入する

iDeCoは私的年金のひとつで、掛け金を拠出し運用を自分で行いながら老後資金を準備する制度です。

掛け金は65歳まで拠出可能で、原則として60歳以降に受け取りを開始します。

iDeCoには税制優遇措置が取られているため、節税しながら老後資金を準備できます。

- 掛け金拠出時:「小規模企業共済等掛金控除」の対象

- 運用時:運用益は非課税

- 受取時:年金受取の場合は「公的年金等控除」、一時金受取の場合は「退職所得控除」の対象

転職する際や、会社員から自営業に変わる際など、持ち運びも可能なので継続して利用できます。

4. まとめにかえて

2024年度の公的年金額は2.7%の引上げとなりますが、マクロ経済スライドの発動により実質的には目減りする状況です。

物価高が続く中で、厳しい状況が続くことが予想されます。

現役世代の方は、将来の老後資金を自主的に準備する必要性があります。

先取り貯蓄やつみたてNISA、iDeCoなどを活用して着実に準備していきましょう。

参考資料

木内 菜穂子