3. 厚生年金に差が生まれる原因

厚生年金の受給額に男女差がうまれる要因は、つぎのポイントにあります。

- 年金の支払期間の差

- 年金支払額の差

厚生年金の受給額の計算式は複雑ですが、基本的に次のような式で試算可能です。

<老齢基礎年金>(78万900円(基礎年金満額) × 1.018(年金額改定率) × 基礎期間月数 / 480 )+ (200 ×付加保険料納付済月数)

<老齢厚生年金>(厚生年金期間の平均標準報酬(月)額× 厚生年金期間月数))× 0.005481(給付乗率)+経過的加算部分

変数が多くてわかりづらいですが、簡単にいえば「平均標準報酬」と「納付期間」に比例します。

すなわち、長く、高額な保険料を納めている方ほど受給額が高くなりやすいのです。

厚生年金の1月当たりの納付額は、月給や賞与を一定の範囲ごとに区分けした「報酬月額」できまります。

すなわち、納付額は報酬月額の上限である月65万円までは概ね月収に比例するのです。

厚生労働省「令和4年賃金構造基本統計調査」によると、男性の月の平均賃金は416万5000円であるのに対して、女性は280万円と、およそ136万5000円の差があります。

賃金格差が将来の年金受給額の差となりうるのです。

また、近年は雇用継続の制度が整ってきていて状況は変わりつつありますが、過去は結婚や出産を機に退職したり、正社員以外の職に転職したりするケースも多くみられました。

その場合には厚生年金から外れて実質的な納付期間が短くなるため、やはり年金受給額が減少する要因となるのです。

年金の受給額を引き上げるためには、厚生年金の納付対象となる雇用形態で勤続年数を伸ばすのが有効です。

月収を高めれば受給額をさらにふやせる可能性があるため、積極的なキャリアアップも重要となります。

4. 月6万円を埋めるために資産形成をするなら?

ひとつの考え方として、男女格差である月6万円を資産の取り崩しで賄う場合にいくら必要か考えてみましょう。

65歳から90歳まで25年間にわたって月6万円を取り崩すと想定しましょう。

さらに取り崩し期間は投資をしない(老後は=投資収入なし)とすると、1800万円が必要です。

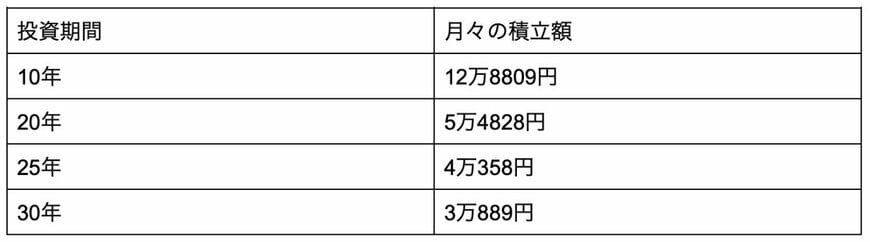

仮にリスクをおさえて年利3%で積立投資をおこなうとすると、1800万円を形成するのに必要な月次積立額はつぎのとおりです。

若いうちから積立を始めて投資期間を長くとれば、少額の積立でも必要金額を貯められます。

5. まとめにかえて

厚生年金の受給額に男女差がうまれる要因には、「年金の支払期間の差」や「年金支払額の差」があります。

過去は結婚や出産を機に退職したり、正社員以外の職に転職したりするケースも多くみられたため、女性の年金額が低い傾向にあります。

月収を高めれば受給額をさらにふやせる可能性があるため、積極的なキャリアアップも重要となります。

参考資料

- 国民年金基金「よくあるご質問(給付に関して)」

- 厚生労働省「【Q&A】Ⅴ.試算結果」

- 厚生労働省「厚生年金保険・国民年金事業の概況(令和4年度)」

- 厚生労働省「令和4年賃金構造基本統計調査」

- 金融庁「資産運用シミュレーション」

太田 彩子