2. 【一覧表付き】厚生年金をひと月「平均20万円以上」もらえる人の割合は?

ここからは、厚生年金の平均受給額や男女別の受給額を見てみましょう。

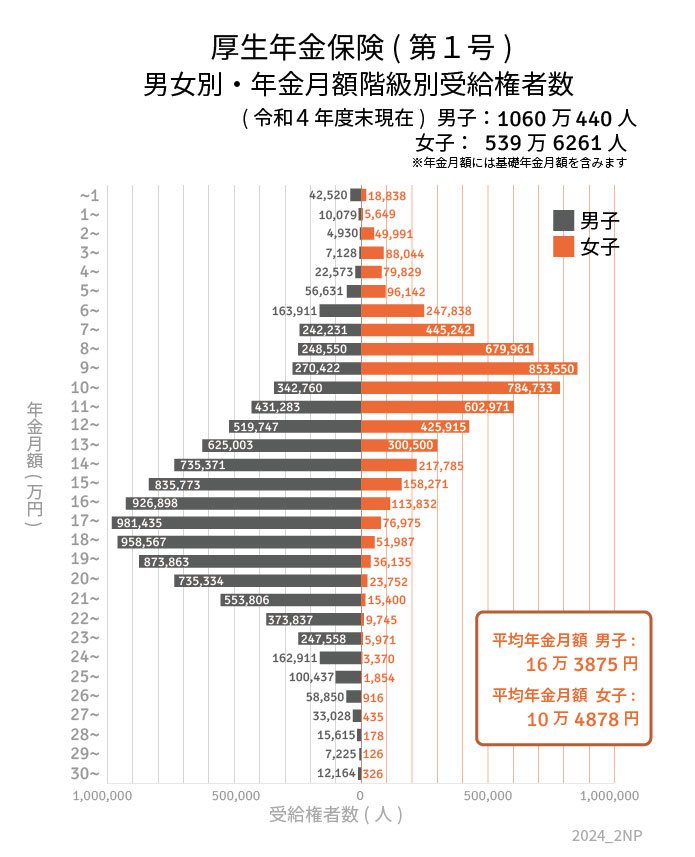

2.1 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

月平均受給額は14万3973円であり、男女で約6万円の差があることが分かりました。

これは、女性が出産や介護などのライフイベントに応じて職場を離れることで加入期間が短くなることや、賃金の格差などが影響していると考えられます。

また、本題である厚生年金をひとりで「月平均20万円以上」受給している人の割合は14.8%という結果になりました。

そのうち男性の割合は21.7%であり、一方で女性は1.2%という結果に。

男女の受給額の差は少しずつ縮まる可能性がありますが、現在も女性がフルタイムで働き続けるハードルが高いため、完全に男女の受給額差がなくなるには時間がかかるでしょう。

3. セカンドライフに向けた資産形成のポイント3つ

ここまで、厚生年金の平均受給額について確認してきました。長いセカンドライフで、年金だけを頼りに生活するのは難しいといえるでしょう。

ここからは、セカンドライフに向けた資産形成のポイントを3つお伝えします。

3.1 新NISAなどを活用した資産形成

資産を増やすうえで、2024年にスタートした新NISAなどを活用して資産形成すると、効率的に資産を増やすことができます。

また、ファンドを選ぶ際の基準として「今後成長が期待できそうな分野か」というところに注目して投資してみるとよいでしょう。

たとえば新興国や先進国を含んだ世界資産に投資し、仮に年率6%で運用できた場合、12年後には資産が2倍になります。

投資信託には元本割れのリスクが伴いますが、長期間の運用や分散投資でリスクを低減させることができます。効率的に資産を増やしたいという方は、NISA制度の活用を検討してみましょう。

3.2 「つみたて投資」でリスク分散

次に重要なのが、「長期間・積立方式・分散投資」のキーワードです。

もし新NISAでの資産運用をスタートする場合、一括で大きな金額を投資すると、価格が下落した場合に損失が予想以上に出てしまうこともあります。

その反面、つみたて投資にすると「価格が高い時には少なく、価格が低い時には多く」購入することができます。

こういった手法を「ドルコスト平均法」といいますが、ドルコスト平均法は平均購入単価が安定し、価格変動の影響を受けにくくなるという利点があります。

投資信託などの資産運用を初めて利用するという方は、つみたて投資から始めてみるとよいでしょう。

3.3 想定外の出費に備える

老後に備えるための資産形成にはさまざまな方法がありますが、一方で万が一の事態が起きたときに備えておくお金も分けておかなければなりません。

たとえば予期せぬ怪我や病気、自然災害などの出来事は、いつ起こるか分かりません。また、家族の介護や住宅のリフォームなどで急にまとまったお金が必要になることも。

働けなくなったときの収入減や病気などのリスクに備えるため、最低限の保障を保険商品で確保しておくと安心です。

4. まとめにかえて

ここまで、年金を月平均で20万円以上受給する人の割合を確認しました。

厚生年金には個人差がありますが、月額20万円以上の年金を受け取っているのは少数派であることが分かりました。

この記事を読んで自分の年金受給額が気になった人は、「ねんきんネット」や「ねんきん定期便」で受給額の目安を確認してみるとよいでしょう。

セカンドライフに向けた貯蓄には、新NISAなどの資産形成が効果的ですが、万が一の事態にも備えて保険などで資産を守ることも大切です。

自分に合った老後対策を考えて、計画的に資産形成をしていきましょう。

参考資料

中本 智恵