6. 平均的な「65歳以上の夫婦のみ無職世帯」、家計収支は月「約4万円」の赤字

6.1 4.1 65歳以上無職世帯の家計収支

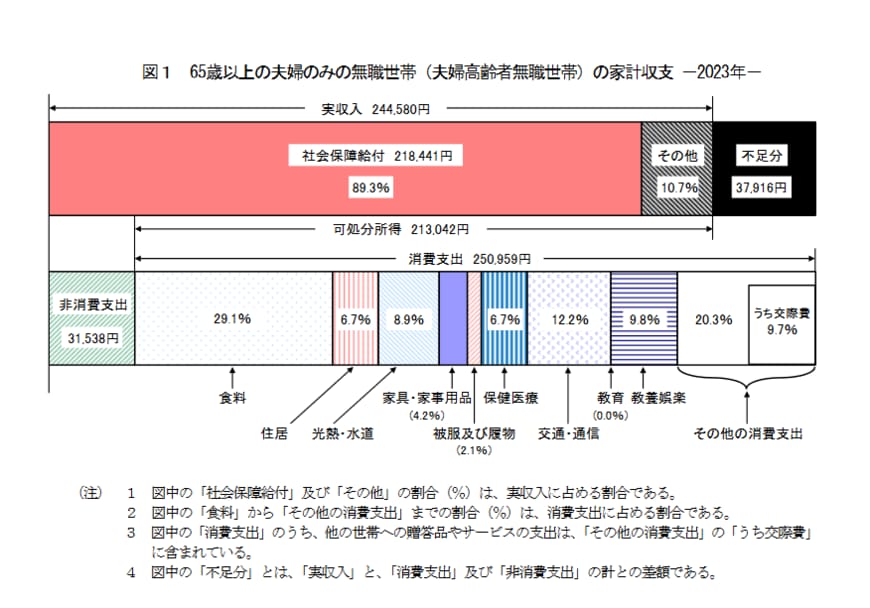

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729な円ど

非消費支出:3万1538円

月の収支:▲3万7916円

総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」を見ると、平均的な収入は約24万円。そのうち、夫婦での年金収入は21万8441円でした。

つぎに支出を見ると、食費は月約7万円。食費と光熱・水道費用で約10万円。また、老後も税金や社会保険料を支払う必要があり、夫婦で約3万円とわかります。

これらを計算すると、平均的な「65歳以上の夫婦のみ無職世帯」の赤字は約4万円。65~90歳までの25年間おなじ状況がつづくと仮定すると、1200万円にものぼります。

単純な試算にはなりますが、60歳代の貯蓄の中央値は700万円と考えると、どうでしょうか。すこしでも貯蓄に不安を抱えている方は、はやめの対策が吉といえるかもしれません。

7. 年金だけに頼りすぎない「老後計画」を

今回は平均的な貯蓄額や年金月額、家計収支をみてきました。

実際は、老後の年金受給額、家計収支、貯蓄額、どれをとっても個人差・家庭差が大きいもの。

大切なのは漠然とした不安を抱え続けるだけでなく、現役時代の早いうちから「うちの場合は老後資金がいくら必要か」試算をおこない、コツコツと準備をおこなうことです。

将来の年金受給予定額については、ねんきんネットで確認や試算をおこなうこともできます。これを機に、ご自身の老後資金について調べたり、情報収集を行ったりしてみてはいかがでしょうか。

7.1 【参考】50歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

平均:1147万円

中央値:300万円

参考資料

荒井 麻友子