3. 毎月「つみたて投資枠」でいくら投資していますか?

新NISA「つみたて投資枠」で積立投資を行っている方の、毎月の積立額をお伺いしました。最も多かったのが9万1円~10万円(12人)です。以降、3万1円~4万円(6人)、4万1円~5万円(5人)と続きます。

アンケート結果:毎月「つみたて投資枠」でいくら投資していますか?3/7

出所:LIMO編集部作成

また、「月10万1円以上」という方も。

新NISAのつみたて投資枠は年間120万円の上限があるため、毎月同額をコンスタントに積み立てる場合には、月10万円がマックスとなります。しかし、月ごとに積立投資額を変えることができますので、毎月ではなく「月10万1円以上」積立投資に回すことがあるのかもしれません。

(つみたて投資枠の上限をオーバーするものは、成長投資枠を利用して積立投資することも可能です。)

ちなみに、新NISA「つみたて投資枠」では、1000円程度の少額から積立投資が可能です。金融機関によっては、500円や100円といったワンコイン投資もできます。

新NISAを利用した積立投資に興味はあるけれど、なかなか一歩が踏み出せないという方は、少額で試してみると良いでしょう。

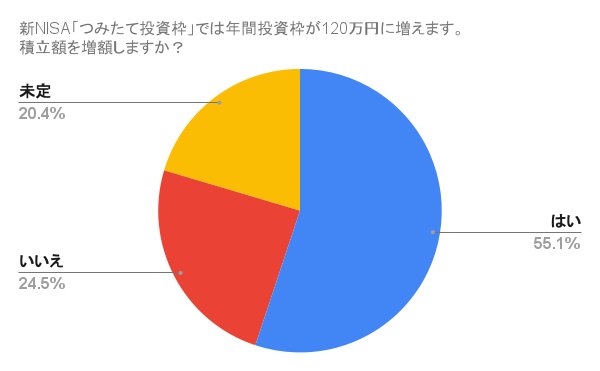

4. 新NISA「つみたて投資枠」では年間投資枠が増えますが、積立額を増額する予定ですか?

旧NISAにおける積立投資の年間投資枠は40万円でしたが、新NISAでは3倍の120万円にまで年間投資枠が増えました。

旧NISAで積立投資をしていた方で、年間投資枠が増えることにより積立額を増額する予定がある方は55.1%。半数以上の方が増額を検討していると回答しました。

一方、増額する予定がない方は24.5%、20.4%が未定です。

アンケート結果:新NISA 積立額を増額する予定ですか?4/7

出所:LIMO編集部作成

毎月の積立額が大きいほど、より効率良く資産を増やす期待があるでしょう。

しかし、投資はあくまでも余裕資金で行うものです。ご自身の資産配分や余力をみて、増額を検討すると良いでしょう。

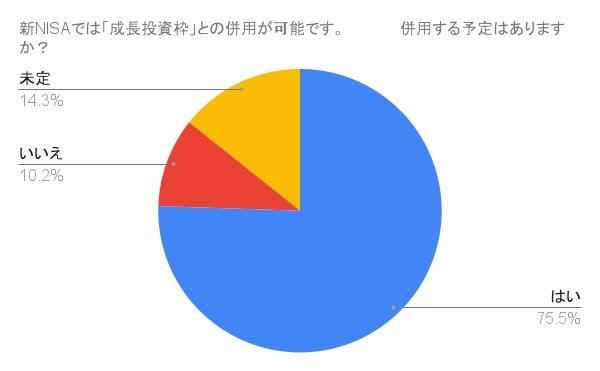

5. 新NISAでは「成長投資枠」との併用が可能です。併用する予定はありますか?

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能です。両枠を活用することで、年間で投資できる金額が360万円までアップします。

本調査においてつみたて投資枠と成長投資枠の併用についてお伺いしたところ、併用すると答えた方は75.5%、「併用しない」は10.2%で「未定」が14.3%という結果に。

8割近くがこれまでの積立投資に加えて、成長投資枠を利用して投資を行う予定です。

アンケート結果:新NISA「成長投資枠」と併用しますか?5/7

出所:LIMO編集部作成

つみたて投資枠では、投資対象商品が厳選された投資信託のみとなりますが、成長投資枠では個別株式への投資も可能です。2024年に入り、日経平均株価が史上最高値を更新したこともあり、株式投資への注目も高まっています。

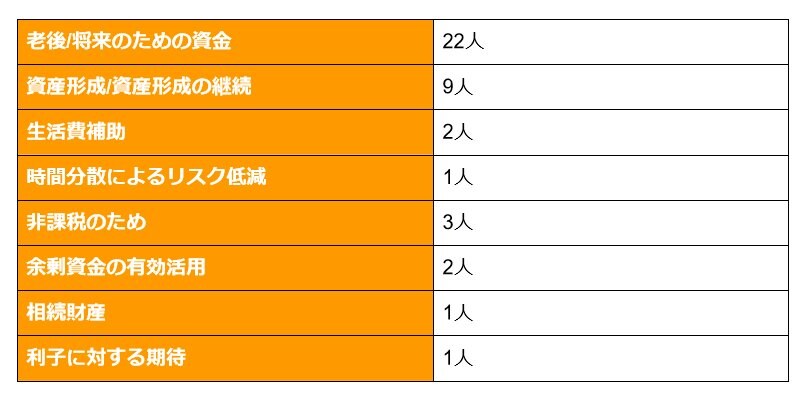

6. NISAを活用した積立投資の目的を教えてください

NISAの最大の魅力はなんといっても投資で得た利益が「非課税」になること。とはいえ、元本割れの可能性がある商品への投資に躊躇している人もいるでしょう。

そこで、本調査では、すでにNISAを活用している方に、どのような目的を持って積立投資を行っているのかをお伺いしました。

アンケート結果:NISAを活用した積立投資の目的は?6/7

出所:LIMO編集部作成

- 老後/将来のための資金(22人)

- 資産形成/資産形成の継続(9人)

- 生活費補助(2人)

- 時間分散によるリスク低減(1人)

- 非課税のため(3人)

- 余剰資金の有効活用(2人)

- 相続財産(1人)

- 利子に対する期待(1人)

老後、将来に向けた資金作りの方法としてNISA口座を有効活用している方が最多です。

NISAの最大のメリットともいえる”非課税”の恩恵を受けるため、という方もいます。

消費税、所得税、住民税など、さまざまな税金を納めていますので、非課税のメリットはぜひ享受したいものですね。

7. 新NISA「つみたて投資枠」を利用した積立投資シミュレーション

最後に、新NISA「積立投資枠」を利用した積立投資のシミュレーションを行いましたので、資産運用における期待値を見てみましょう。

毎月1~10万円の積立投資を想定利回り3%で10年間続けた場合、資産はどれくらい増える?

新NISA積立投資シミュレーション7/7

出所:LIMO編集部作成

- 【毎月1万円】

元本:120万円

運用成果:139万7414円(+19万7414円) - 【毎月2万円】

元本:240万円

運用成果:279万4828円(+39万4828円) - 【毎月3万円】

元本:360万円

運用成果:419万2243円(+592万2243円) - 【毎月4万円】

元本:480万円

運用成果:558万9657円(+78万9657円) - 【毎月5万円】

元本:600万円

運用成果:698万7071円(+98万7071円) - 【毎月6万円】

元本:720万円

運用成果:838万4485円(+118万4485円) - 【毎月7万円】

元本:840万円

運用成果:978万1899円(+138万1899円) - 【毎月8万円】

元本:960万円

運用成果:1117万9314円(+157万9314円) - 【毎月9万円】

元本:1080万円

運用成果:1257万6728円(+177万6728円) - 【毎月10万円】

元本:1200万円

運用成果:1397万4142円(+197万4142円)

上記はあくまでもシミュレーションです。実際は、10年間ずっと3%で運用できるかは分かりません。

それ以上の運用成果を期待できることもあれば、マイナス運用が続き資産が減っていく時期もあるでしょう。

8. リスクを理解した上で新NISAを有効活用したい

2024年、新しいNISAとして旧制度よりバージョンアップされた新NISA。

ワンコイン投資やポイント投資、クレカ投資など、金融機関ごとに投資しやすいサービスが続々と増えていることもあり、気軽に始められる環境にあります。

しかし、投資にはリスクが伴うことを忘れてはいけません。

上がったり下がったりを繰り返しながら、複利効果も手伝って資産を少しずつ増やしていくことが期待できるのが積立投資の魅力です。

リスクを十分に理解し、納得した上で非課税口座「新NISA」を有効活用しましょう。

調査概要

- 調査日:2023年1月~2月

- 対象者:くらしとお金の経済メディア「LIMO」のメールマガジン会員

- 回答数:106件

和田 直子