いよいよ2024年度が始まります。

2024年度はお札が刷新されたり、定額減税が開始したりと、お金の話題が事欠きません。

実は年金額も、2024年度からは2.7%の引き上げとなることをご存知でしょうか。

実際に4月分の年金が支給されるのは6月14日のため、引き上げ後の年金を受け取れるのはもう少しあとにはなるものの、シニアにとっては嬉しいニュースとなったことでしょう。

老後を支える公的年金は、少しでも金額が多いほうが安心といえます。

ただし、年金額を増額できる「繰下げ受給」については、そのデメリットも認識した上で慎重に選択する必要があります。

記事では年金繰下げ受給の概要や、年金がいくら増えるのかをシミュレーション。後半では、特に夫婦が気をつけたい繰下げ受給の注意点について解説します。

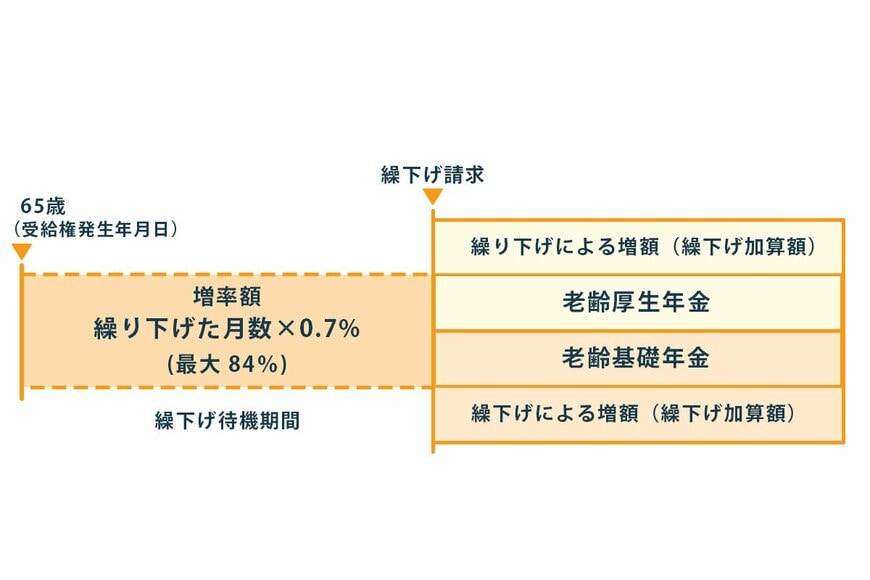

1. 年金の繰下げ受給とは?

年金の繰下げ受給とは、年金の受給開始年齢を遅らせることにより、老齢年金の受給額を増額させる制度のことです。

原則として老齢年金(老齢基礎年金・老齢厚生年金)は65歳から受給することになりますが、これを66歳以降に遅らせると、年金額がアップするのです。

1.1 繰下げ加算額

繰下げ受給を利用した場合の加算額は以下のとおりです。

- 増額率(最大84%※1)=0.7%×65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

1ヶ月ごとの増額率は0.7%なので、1年遅らせると8.4%増える計算に。

2022年4月からは75歳(10年間)まで拡大されたので、最大で84%も増やすことができます。

なお、老齢基礎年金・老齢厚生年金のどちらか一方のみを繰下げすることも可能です。

2. 繰下げ受給の「増額率・金額」をシミュレーション

では、具体的に年金はどれくらい増えるのでしょうか。1年ごとの増額率を確認します。

なお、厚生年金の平均額が約14万円(国民年金を含む)のため、月額14万円の人が繰下げ受給を利用するといくらになるのかも、シミュレーションします。

2.1 増額率の早見表

- 66歳:8.4%

- 67歳:16.8%

- 68歳:25.2%

- 69歳:33.6%

- 70歳:42.0%

- 71歳: 50.4%

- 72歳: 58.8%

- 73歳: 67.2%

- 74歳:75.6%

- 75歳:84.0%

2.2 月額14万円の人が繰下げ受給を利用するといくらになるか

- 66歳:15万1760円

- 67歳:16万3520円

- 68歳:17万5280円

- 69歳:18万7040円

- 70歳:19万8800円

- 71歳: 21万560円

- 72歳:22万1900円

- 73歳: 23万4080円

- 74歳:24万5840円

- 75歳:25万7600円

月額14万円の人でも、最大で25万7600円まで増やせることがわかりました。