厚生労働省によると令和4年時点の日本人の平均寿命は男性81.05年、女性87.09年となっており、昔に比べて平均寿命が延びている状況です。

それに伴って働く年齢が長くなり、年金受給のタイミングが引き上げられています。一昔前は60歳から受給するのが一般的でしたが、65歳での受給へ引き上げられました。

65歳からセカンドライフが始まるとすると、貯金や年金の水準はどれぐらいになっているのかイメージできますでしょうか。

4月15日には年金の支給日も控えていますが、年々目減りしていると捉えられている年金だけで、はたして生活できるのでしょうか。

本記事では65歳以上で無職の夫婦世帯に注目し、貯金や年金、支出の実態を見ていきたいと思います。

最後には65歳以上無職夫婦のリアルな家計収支を公開しているので、セカンドライフの生活を具体的にイメージしていただければと思います。

1. 【65歳以上で無職の夫婦世帯】貯蓄額の平均は?平均値と中央値に約1000万円の差

まずは、世帯主が65歳以上の世帯の貯蓄事情を見ていきます。総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、平均額と中央値は次のとおりになりました。

- 平均額:2414万円

- 中央値:1677万円

平均値と中央値(値を小さい順に並べたときに真ん中にくる数値)に乖離があることから、貯蓄のある世帯とない世帯で二極化があると予想されます。

貯蓄現在高の分布も確認しましょう。

1.1 65歳以上の二人以上世帯の貯蓄額一覧表(平均・中央値)

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

貯蓄500万円未満が約2割となっており、老後に向けて貯蓄が用意できていない世帯が5世帯に1世帯いることがわかります。

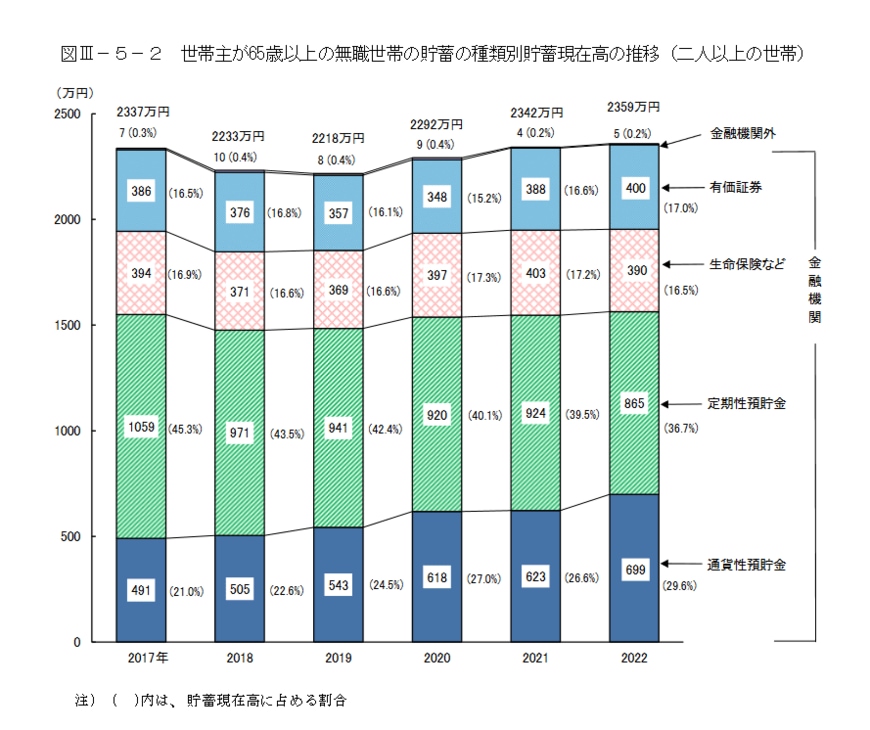

65歳以上の夫婦のうち、無職世帯は平均してどのくらい貯蓄しているのでしょうか。

1.2 65歳以上の無職夫婦世帯の貯蓄事情

無職世帯に限定すると、貯蓄の平均額は2359万円でした。

こちらの項目には中央値の表記がありませんが、平均値が下がったことを考えると、中央値はこれよりも下がる可能性があります。

無職世帯では貯蓄を切り崩して生活していく世帯も多いため、老後の貯蓄事情はさらに厳しくなっていくでしょう。

では、実際にセカンドライフを迎えた無職の夫婦は、年金収入のみで生活できるのでしょうか。

次章では現代シニアの厚生年金・国民年金の平均受給額や、リアルな毎月の家計収支を見ながら老後の生活について考えていきましょう。

2. 【65歳以上で無職の夫婦世帯】現代シニアは年金をいくらもらってる?

ここからは、シニアが受給する年金の平均額も確認しましょう。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考にします。

2.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金の平均は14万3973円ですが、男女で約6万円の差があります。これは、女性が出産や介護などで働き方を変えることが背景にあると考えられます。

男女別の平均額を参考にすると、自営業の夫婦は11万3224円、会社員の夫婦は26万8753円を受給できることになります。

ただし、年金の受給額は現役時代の加入期間などによって個人差があるので留意してください。

2.3 厚生年金の受給額ごとの人数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

ご自身の年金受給額の目安は、ねんきん定期便やねんきんネットで確認ができます。ご自身が受け取れる年金額を把握して老後の生活をシミュレーションしておきましょう。

これまでは老後の収入についてみてきましたが、実際に老後生活がスタートしたら毎月の支出はいくらぐらいになるのでしょうか。

ここからは、65歳以上で無職の夫婦世帯について支出額の平均を見ていきましょう。

3. 【65歳以上で無職の夫婦世帯】毎月の生活費はいくらぐらいかかってる?

総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

3.1 65歳以上・夫婦のみの無職世帯「月の生活費」

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

可処分所得から消費支出を引くと「3万7917円」の赤字になります。

消費支出の内訳は次のとおりです。

- 食料:7万2930円

- 住居:1万6827円

- 光熱・水道:2万2422円

- 家具・家具用品:1万477円

- 被服及び履物:5159円

- 保健医療:1万6879円

- 交通・通信:3万729円

- 教育:5円

- その他:5万839円

- 非消費支出:3万1538円

昨今の物価高の影響もあり、食費や光熱費などの生活必需品の負担が年々大きくなっています。この金額は皆さんにとって妥当でしょうか、それとも改良の余地があるように見えるでしょうか。

上記をもとに、ご自身の支出額と比較して毎月の目安額をつかむのもひとつです。

ただし日常的な支出だけでなく、医療費や介護費用、住宅の改修費用などが必要になることも想定されます。万が一の備えは別に貯蓄しておきましょう。

退職後に家計が赤字になってしまう場合、働き続けて収入を得るのか、貯蓄を切り崩して生活していくのかは夫婦で話し合っておく必要があります。

4. 理想のセカンドライフ実現に向けて

本記事では65歳以上で無職の夫婦世帯の貯金や年金、支出について確認しました。自分たちのセカンドライフをイメージするにあたっての参考にしてみてはいかがでしょうか。

今回はあくまで現在の年金制度での金額を出しましたが、少子高齢化に伴って将来的に年金受給額が減る可能性が出ています。

また、近年の物価上昇によって支出が大きくなっている家庭も多いと思います。不測の事態が起こったとしても理想のセカンドライフを実現するためには、年金だけに頼らないようにしておくことが大切です。

そのために貯蓄や資産運用など早い段階から検討するのがいいかもしれませんね。