2. 老後の収入「厚生年金・国民年金」の平均月額はいくらか

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」より、2022年度末時点の平均年金月額(額面)を確認していきましょう。

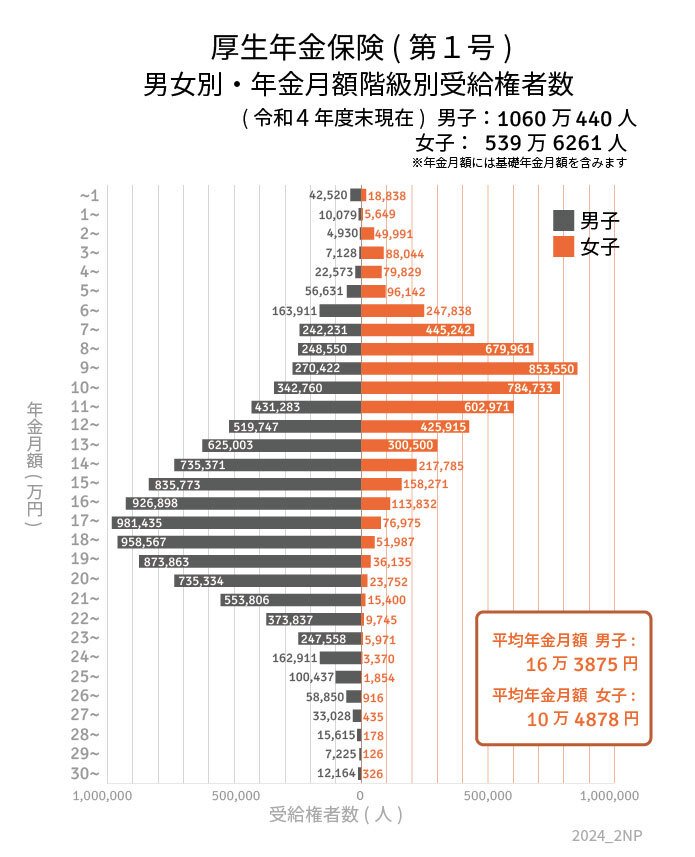

2.1 厚生年金の平均月額

◆厚生年金の平均月額◆

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※国民年金部分を含む

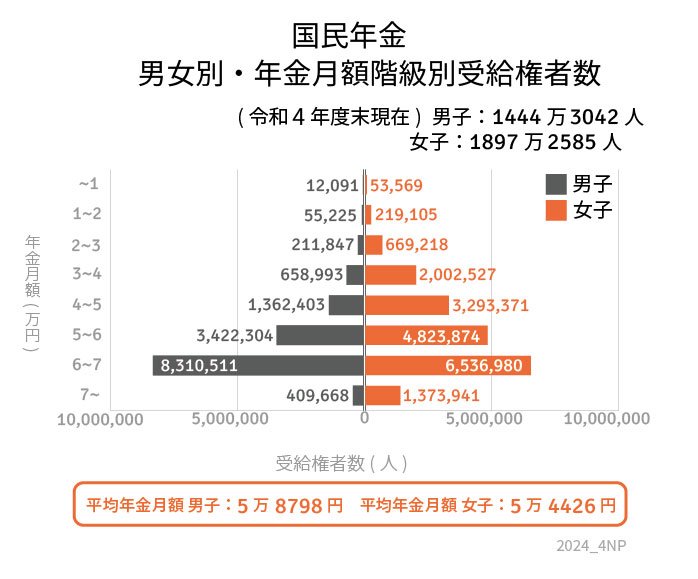

2.2 国民年金の平均月額

◆国民年金の平均月額◆

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

上記のとおり、厚生年金(基礎年金を含む)か国民年金のみか、そして男性と女性で平均月額が異なります。

特に、厚生年金は現役時代の年収や年金加入期間が年金額に大きく影響するため、男性と女性で大きな乖離が見られます。

それぞれの平均月額を用いて、夫婦2人分の年金合計額を割り出してみましょう。

《夫:厚生年金・妻:国民年金》

夫:16万3875円+妻:5万4426円=21万8301円

《夫:国民年金・妻:厚生年金》

夫:5万8798円+妻:10万4878円=16万3676円

《夫:国民年金・妻:国民年金》

夫:5万8798円+妻:5万4426円=11万3224円

《夫:厚生年金・妻:厚生年金》

夫:16万3875円+妻:10万4878円=26万8753円

夫が厚生年金、妻が国民年金のみの夫婦世帯の年金収入は、月額約22万円です。

前章で確認した65歳以上無職夫婦世帯の平均的な年金収入とほぼ一致します。

現在のシニア世代が現役だった頃は、結婚や出産などを機に女性が家庭に入るのが一般的でしたので、「夫:厚生年金・妻:国民年金」が標準的な夫婦世帯と考えられます。

つまり、年金収入が夫婦2人で月額約22万円で、毎月約4万円の赤字となる世帯は”ごくふつう”と言えるでしょう。

3. 理想の老後生活に向けた貯蓄の準備を

これまで老後の平均的な家計収支や、年金月額をみてきました。

収入や支出は世帯によって異なるものです。

年金収入については、「ねんきんネット」や「ねんきん定期便」で見込額をチェックしておきましょう。

年金だけでは不足すると予想される場合、老後も働き続けて給与収入でカバーしていく方法がありますが、働き続けるということは健康であり続けることが条件になってきます。

やはり今からコツコツ貯金をして、働かなくても安心して暮らせるようにしておきたいですね。

冒頭でお話したように現在日本は低金利状態が続いています。

貯金だけではなく、老後の資産形成の後押しをしてくれる、NISAやiDeCoなどの制度を使い、資産運用で効率的に資産を作っていくという方法も一つです。

自分に合った貯め方で、働かなくても安心して老後生活を送れるよう、準備していきましょう。

参考資料

矢武 ひかる