4. 老後の備え「効率的に」行うにはどうすれば

物価高で実質賃金が減少する現代においては、今のやりくりにも苦労するものです。この中で老後資金を数千万円準備しましょうと言われても、目標まで程遠く感じるかもしれません。

しかし、老後生活を守るためには準備が必要です。年金だけで賄うことが難しい人はなおさらでしょう。

もちろん、膝を打つほどの画期的な方法があるわけではありません。一攫千金を狙うのではなく、着実に、時間をかけて、じっくり行うのが鉄則にはなります。しかし、「わかってはいるけど実践していない」というものもあるのではないでしょうか?

いくつかピックアップして見ていきましょう。

4.1 老後対策1. 公的年金の見込額を知る

記事では2024年度の年金額例と平均受給額を紹介しましたが、それがすべての人にあてはまるわけではありません。

まずは自分自身の年金見込額を知っておきましょう。

予想より少ないともちろんリスクがありますし、「実は思っていたよりもらえそう」となった場合、過度な節約が不要になるケースもあるのです。

ねんきん定期便やねんきんネットの存在を知りつつ、まだ活用したことがないという方は、今確認してみましょう。年金の受給開始年齢が近い人ほど、正確な金額となっています。

反対に、まだ若い方は今後の働き方や年収に応じてどんどん変化していくので、定期的に確認することが大切です。

企業年金や退職金、iDeCoや個人年金保険などの見込額も合わせて把握しておけると良いですね。

4.2 老後対策2. 公的年金を増やす

年金が少ないとわかったとき、まずは年金を増やすことを検討しましょう。

国民年金の加入者は付加保険料や国民年金基金、厚生年金の加入者は年収アップや加入期間の延長がカギとなります。

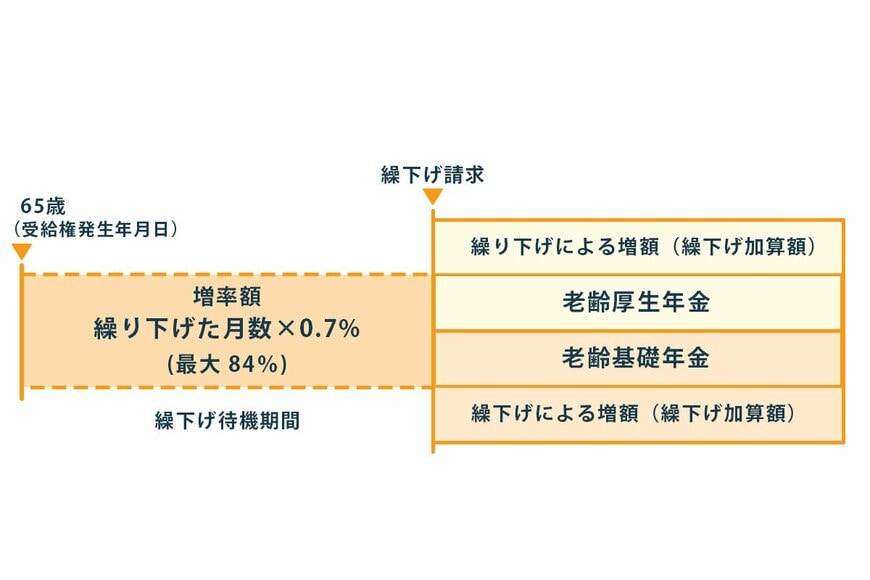

また、どちらも受給開始年齢を66歳以降にずらすことにより、年金額を増額できます。これを年金の繰下げ受給といいます。

1ヶ月繰り下げるごとに0.7%ずつ増えていくので、働ける方などは選択肢に入れておきましょう。ただし、その分の税負担が増えたり、加給年金に影響したりと、注意点もあります。

4.3 老後対策3. 貯蓄を増やす

避けて通れないのが、貯蓄です。60歳代・二人以上世帯の「貯蓄2000万円以上の割合」や平均・中央値を確認してきましたが、貯めている世帯、貯めていない世帯の二極化傾向も見られました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

とはいえ、貯金だけでは大きく増やすことができないので、必要な積立額も大きくなってしまいます。物価高でなかなか捻出できないという場合は、預貯金だけでなく積立投資を行うのも選択肢の一つとなります。

2024年は新NISAスタートの年。運用益が非課税になるというメリットもあるので、こうした制度を利用して資産形成を行うのもいいでしょう。

他にも、働き続けるための健康維持やスキルアップ、資格取得も老後対策の一つです。生活費のダウンサイジングが必要になることもあります。

これを機に、家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

4.4 【ご参考】60歳代の二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 厚生労働省「毎月勤労統計調査 令和6年3月分結果速報」

太田 彩子