3. 気になる「社会保険」加入のメリット・デメリットとは

月額11万円の給与で働く場合、従業員数により社会保険の加入となります。

「社会保険」に加入するメリットとデメリットは以下の通りです。

3.1 社会保険加入のメリット

厚生年金に加入することで年金を増やせます。

年金は老後の時のためだけではなく、障がいの状態になったときには「障害年金」、被保険者が亡くなったときには「遺族年金」が受給できることもあります。

3.2 社会保険加入のデメリット

社会保険加入のデメリットとしてよく挙げられるのは、社会保険料や税金が引かれるため手取りが少なくなることです。

Aさん(50歳・協会けんぽに加入、健康保険、厚生年金保険は労使折半)が月額11万円の給与を手にした場合、以下のようなものが差し引かれると考えられます。

- 所得税354円

- 健康保険料6501円(介護保険含む)

- 厚生年金保険料1万0065円

- 雇用保険660円

計算すると、手取り9万2420円となります。

4. 厚生労働省より「年収の壁」を支援する施策も

よくきかれる「年収の壁」とは、世帯主の扶養範囲内でパートやアルバイトとして働く際、税金や社会保険料などの負担が生じる「ボーダーライン」となる年収基準。

年収の壁には「103万円の壁」「106万円の壁」など、いくつかボーダーラインが存在します。

たとえば「103万円の壁」は所得税がかからないボーダーラインのこと。「130万円の壁」は社会保険加入のボーダーラインとなっています。

このように一定の年収以上になると、税金や社会保険料が給与から差し引かれるようになり、手取り収入が減ってしまいます。

そのため、配偶者のいる主婦などのなかには、労働時間を調整して働く人も一定数いるのが現状です。

そのなかで厚生労働省より発表された「年収の壁・支援強化パッケージ」は、パートやアルバイトなどの労働者が年収の壁を気にせずに働けるようにするための施策となっています。

4.1 2023年10月からの「年収の壁・支援強化パッケージ」概要

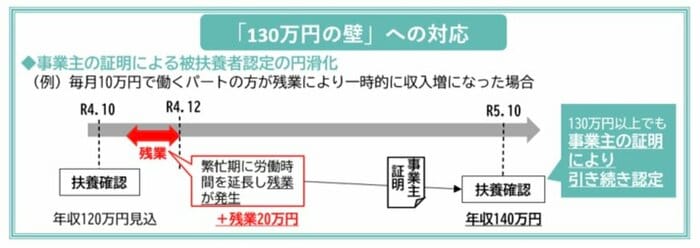

今回、実施されている「年収の壁・支援強化パッケージ」は「年収106万円」「年収130万円」をボーダーラインにしている人が対象。それぞれ支援内容が異なります。

一例として、年収130万円を超えてしまうと配偶者の扶養から外れることになり、社会保険料を自分で支払う必要が出てきます。

しかし「年収の壁・支援強化パッケージ」では、繁忙期による残業といった理由で収入が一時的に上がった場合、事業主が証明書を提出すれば、継続して被扶養者としてとどまれます。

5. まとめにかえて

最近では人手不や時給の上昇もあり、事業主から労働時間を増やしてほしいと提案されている方も多いと思います。しかし、労働時間を増やすことで、社会保険に加入したり、扶養から外れたりすることもあるでしょう。

また、2023年10月から時限措置的ではありますが「年収の壁・支援強化パッケージ」も始まっています。

短時間労働者による厚生年金や健康保険への加入をサポートする取り組みといえるでしょう。

今後の制度がどうなるか不透明な部分もありますが、年収や労働時間、社会保険のことも考えなくても良いように抜本的に見直しを進めてもらいたいものですね。

参考資料

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内」

- 日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。」

- 厚生労働省「令和6年度の年金額について」

- 厚生労働省「年収の壁・支援強化パッケージ」

香月 和政