3. 「国民年金」の月額平均はいくらなのか

同じく厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、次は国民年金の平均受給額を確認します。

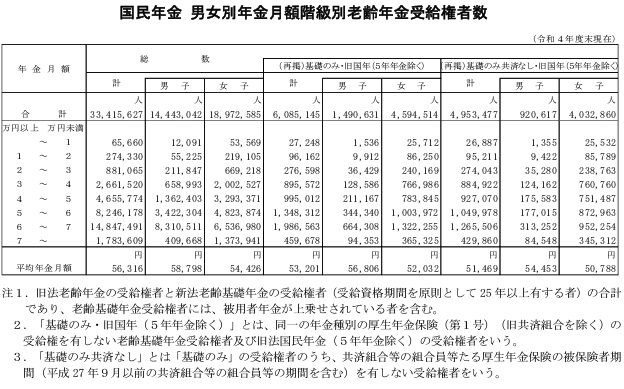

3.1 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

同調査から「6万円以上~7万円未満」の受給者が最も多いことが分かります。

自営業者や専業主婦などは、国民年金のみを受給することになりますが、老後の生活を国民年金のみでやりくりするのは難しそうです。

4. 厚生年金と国民年金から天引きされる4つのお金。天引きされないお金はある?

厚生年金と国民年金の「額面」を見ていきました。

ここからは、年金から天引きされる4つのお金を見ていきましょう。

4.1 介護保険料

40歳から64歳までの間、介護保険料は健康保険料に含まれていますが、65歳になると単独で支払うことになります。

年金が18万円以上の場合、介護保険料は年金から天引きされるほか、介護保険料の支払いは一生続きます。

勘違いする人が多い部分ですが、万が一介護状態になった場合でも支払いは継続されますので注意が必要です。

年金受給者の場合、年間の年金受給額が18万円以上の人は年金天引きによる特別徴収、18万円以下の場合や、繰下げ待機中の場合に普通徴収となるため、天引きにはなりません。

介護保険料は自治体によって異なりますが、年々増加傾向にあります。

4.2 国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や、原則として75歳以上の方が加入する後期高齢者医療制度の保険料も、年金から天引きで支払うことになります。

「介護保険料が特別徴収になっている」など一定の条件もあるため、普通徴収(納付書や口座振替)で納めるケースもあります。その場合は天引きはありません。

4.3 個人住民税

前年中の所得に対してかかる住民税についても、年金所得が一定になれば課税され、年金天引きで納めます。

保険料とは異なり、収入が一定に満たなければ非課税となり、支払い義務が発生しないこともあります。

なお、障害年金や遺族年金を受給する場合は非課税です。

4.4 所得税および復興特別所得税

一定額以上の年金にも所得税がかかります。公的年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

ただし、収入が公的年金のみの場合、65歳に満たない人は108万円以下、65歳以上の人は受給額158万円以下の場合、所得税そのものが課税されません。

また、個人住民税と同様に障害年金や遺族年金を受給する場合は非課税です。

5. まとめにかえて

今回は厚生年金と国民年金の受給額や天引きされるお金について見てきました。少子高齢化が進んでいる日本では、現役世代のみならず高齢者世代にも社会保険料の負担が増加しているという話を聞くことも少なくありません。

今後、さらに少子高齢化が進むことによって社会保険料などの負担が増えれば、ただでさえ少ないと言われる年金の手取り額がさらに少なくなることも十分考えられます。

年金から引かれるものが増えて、老後の生活がままならないなんて状況にならないためにも、年金以外に頼れる老後資金をあらかじめ準備しておく必要があるでしょう。

老後資金の準備については、預貯金で準備するのもアリですが、低金利の今であれば個人年金やiDeCo、NISAなどで運用しながら老後資金を準備する方法など多種多様な方法があります。

まずは、自分に合った老後資金の準備方法はどれなのかを探してみることから始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から2.7%の引上げです~ 」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 厚生労働省「日本の公的年金は『2階建て』」

鶴田 綾