国税庁の「令和4年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の1人当たりの平均給与は458万円でした。

これに対して、同資料の50歳代の平均給与は約600〜700万円台となっており、平均よりも年収が高い傾向にあります。

50歳代は年齢的に老後に向けた準備をし始める年代であり、給与の一部を貯蓄に回せるほど余裕があるように見えますが、実際の50歳代の平均貯蓄額はいくらくらいなのでしょうか。

2024年3月に公表された資料では、同じ50歳代でも「貯蓄がある世帯・ない世帯」の2極化が浮き彫りとなりました。

本記事では、50歳代の平均貯蓄額・貯蓄割合について詳しく紹介していきます。

50歳代からでもできる老後資金の対策についても紹介しているので、参考にしてください。

1. 50歳代の貯蓄事情とは?

金融広報中央委員会「家計の金融行動に関する世論調査」の最新データによると、50歳代の平均貯蓄額は二人以上世帯・単身世帯それぞれで下記の結果となりました。

50歳代の二人以上世帯・単身世帯の平均貯蓄額1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」 、

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとに筆者作成

1.1 50歳代の貯蓄額

- 二人以上世帯:平均値1147万円・中央値300万円

- 単身世帯:平均値1391万円・中央値80万円

平均値は、極端に大きい数値がある場合に偏る傾向があるため、一般的な貯蓄額の実態を知りたい方は中央値を参考にすることをおすすめします。

50歳代の二人以上世帯・単身世帯の貯蓄中央値をみると「300万円」「80万円」となっており、どちらも1000万円はおろか500万円にも到達していません。

また、平均値と中央値に800〜1300万円もの差が生じていることから、貯蓄の格差が広がっていることがわかります。

50歳代の二人以上世帯・単身世帯それぞれの貯蓄割合も見ていきましょう。

1.2 50歳代の貯蓄割合

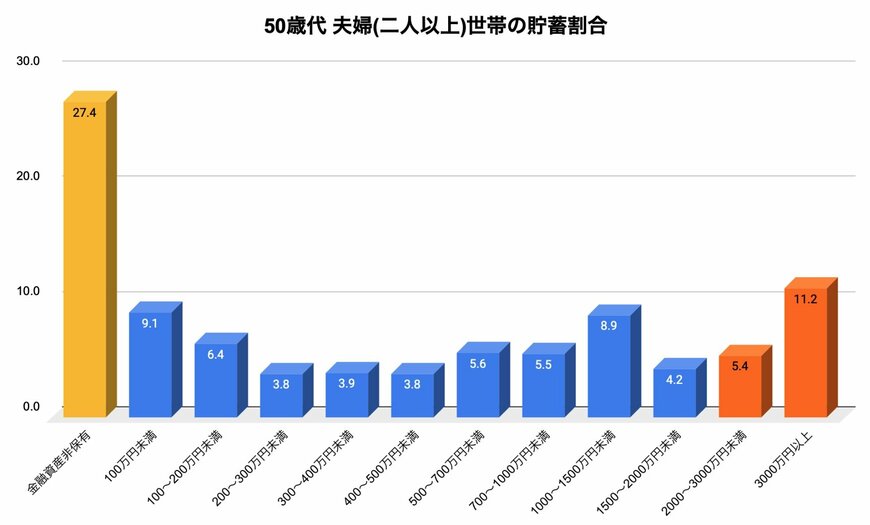

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50歳代二人以上世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

1.3 【50歳代】単身世帯の貯蓄割合

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50歳代単身世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

二人以上世帯・単身世帯ともに、貯蓄2000万円以上の割合が全体の約1割となっており、10世帯に1世帯は老後資金をすでに準備していることがわかります。

一方で、貯蓄ゼロとなる金融資産非保有世帯も一定数存在し、夫婦世帯で約3割、単身世帯で約4割となっています。貯蓄2000万円以上世帯の割合を上回っているのが現状です。

このことから、50歳代の多くの世帯では老後資金の準備が不十分であり、貯蓄ができている世帯とできていない世帯で二極化傾向になっていることがみてとれます。