3. おひとりさまの貯蓄額は既婚者よりも少ない傾向に

続いて、金融広報中央委員会の調査から40歳代における単身世帯と2人以上の世帯の金融資産保有額を見ていきましょう。

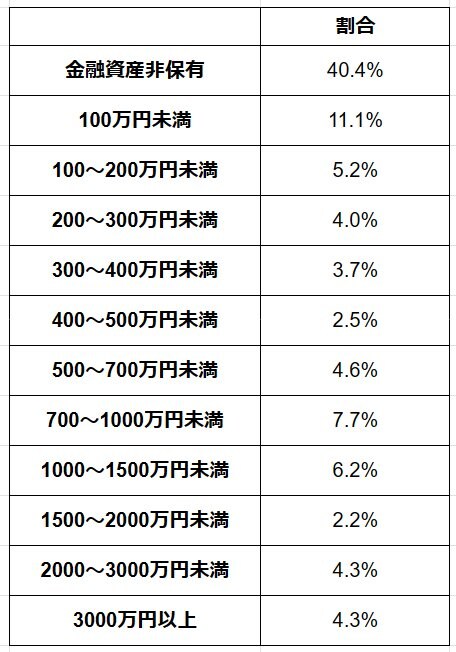

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」では、40歳代・おひとりさま世帯の金融資産保有額は以下のようになっています。

- 金融資産非保有:40.4%

- 100万円未満:11.1%

- 100~200万円未満:5.2%

- 200~300万円未満:4.0%

- 300~400万円未満:3.7%

- 400~500万円未満:2.5%

- 500~700万円未満:4.6%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:2.2%

- 2000~3000万円未満:4.3%

- 3000万円以上:4.3%

あわせて、二人以上の世帯の貯蓄額を見ていきましょう。

- 金融資産非保有:26.8%

- 100万円未満:9.6%

- 100~200万円未満:8.9%

- 200~300万円未満:4.9%

- 300~400万円未満:5.7%

- 400~500万円未満:3.8%

- 500~700万円未満:7.4%

- 700~1000万円未満:5.6%

- 1000~1500万円未満:7.4%

- 1500~2000万円未満:3.5%

- 2000~3000万円未満:5.3%

- 3000万円以上:6.5%

【図表3】と【図表4】を比べてみると、単身世帯よりも二人以上の世帯の金融資産保有額が高いことが明らかです。

おひとりさまの方が経済的に厳しい傾向にあるといえるでしょう。

4. 社会的に認められてきたおひとりさま、社会の変化をキャッチして

現代社会ではおひとりさま女性にとってのロールモデルは少ないといえます。

「結婚」という選択はせず、仕事を楽しみ年齢を美しく重ねている女性もいます。

とはいえ、ほとんどのおひとりさまにとって自分の生活や状況と彼女たちを重ねることは難しいでしょう。

たとえば、テレビで活躍する未婚を選んだ女性から老後についての話題が出ることもあります。

しかし、マンションを買って隣同士で住む……といったプランを実現できる人は一部に限られており、“普通の”おひとりさまにとって現実的ではありません。

また、現在の結婚適齢期の世代やその少し下の世代は、親や祖父母は結婚が当たり前という価値観の中で結婚適齢期をすごした人たち。

このため、親や祖父母を手本にしたり、親族からアドバイスをもらったりするのも難しいでしょう。

今後はますますおひとりさまが増えると言われているものの、単身世帯の高齢者を対象とした制度や入院時の対応などはまだまだ整っていません。

年金の受給も十分に見込めないおひとりさまの「よりどころ」も限られているといえます。

「結婚しない」という生き方を社会的に肯定するといった感情論だけではなく、彼らが生きやすいような仕組みを整えていくことも求められています。

参考資料

- 岩下久美子「おひとりさま」

- 『結婚しない』(フジテレビ系列)

- 『Around40 〜注文の多いオンナたち〜』(TBS系列)

- 日本労働組合総連合会「非正規雇用で働く女性に関する調査2022」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

西田 梨紗