3. 専業主婦など「収入のない方」がiDeCoを活用する方法とは

収入のない専業主婦のような方の場合、先ほどご説明したiDeCoの節税ポイントのうち「1.運用資金を拠出した時」の節税メリットを受けることができません。

しかし、課税口座で行う運用に比べれば、iDeCoを活用した方がお得に資産運用を行えるといえるでしょう。

専業主婦の方は定期的な収入がないため、多額の運用資金を毎月拠出するのは難しいかもしれません。しかし、少額であってもコツコツと積立投資を続ければ、資金が大きく成長する可能性があります。

なお、2024年から制度が新しくなったNISAでも、運用益が非課税となる税制上のメリットを活用しながら、お得に資産運用を行うことが可能です。

3.1 【月1万円】投資でどのくらいお金が増える?

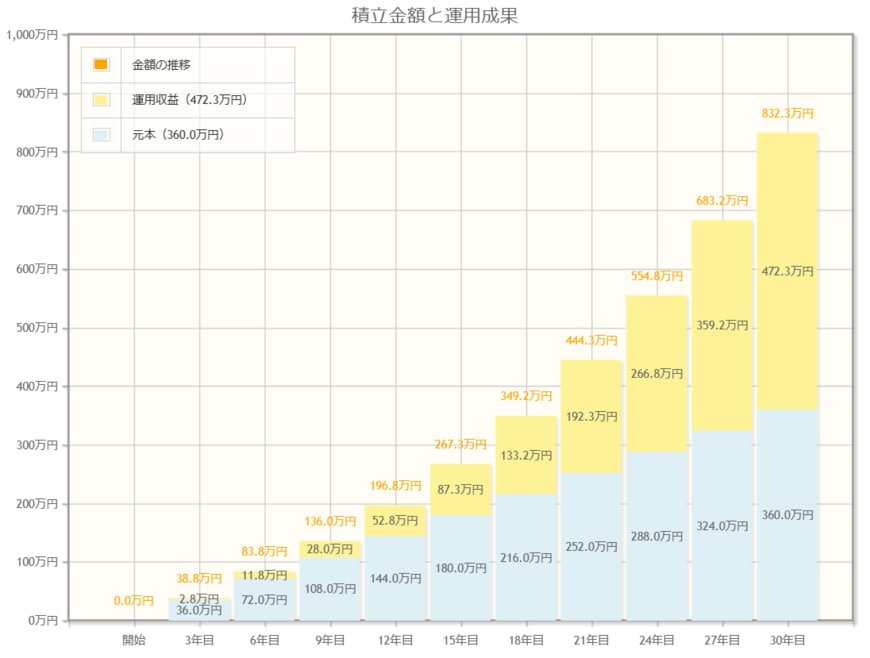

それでは具体的に、毎月1万円をiDeCoで資産運用したケースを見ていきましょう。

30歳から60歳まで、30年間年率5%で積立投資をした例を考えます。

- 3年目:(元本)36万円(運用益)2万8000円(合計)38万8000円

- 6年目:(元本)72万円(運用益)11万8000円(合計)83万8000円

- 9年目:(元本)108万円(運用益)28万円(合計)136万000円

- 12年目:(元本)144万円(運用益)52万8000円(合計)196万8000円

- 15年目:(元本)180万円(運用益)87万3000円(合計)267万3000円

- 18年目:(元本)216万円(運用益)133万2000円(合計)349万2000円

- 21年目:(元本)252万円(運用益)192万3000円(合計)444万3000円

- 24年目:(元本)288万円(運用益)266万8000円(合計)554万8000円

- 27年目:(元本)324万円(運用益)359万2000円(合計)683万2000円

- 30年目:(元本)360万円(運用益)472万3000円(合計)832万3000円

このケースでは、総額360万円を投資し、30年後には832万3000円まで資産を増やすことができました。

課税口座の場合、今回の運用益472万3000円には約20%の約94万円が税金としてかかります。しかし、iDeCoなので税金は0円。約94万円の節税となりそうです。

このように、毎月1万円の投資でも472万3000円もお金を増やすことができます。これで得た資産総額は、老後の大切な生活資金となるでしょう。

4. まとめ

専業主婦で収入がない人でも、少額で積立投資を続ければ、iDeCoの節税メリットを活かしながら、お金を増やすことができます。

今回ご紹介したiDeCoの制度内容や、運用シミュレーションを確認して、ぜひiDeCoの口座を開設することから始めてみてはいかがでしょうか。

参考資料

下中英恵FP事務所 下中 英恵