3. NISA制度は元本1800万円(年間360万円)までの運用が非課税

NISA制度は投資の利益を非課税にできる制度ということを紹介しましたが、投資額には上限があります。

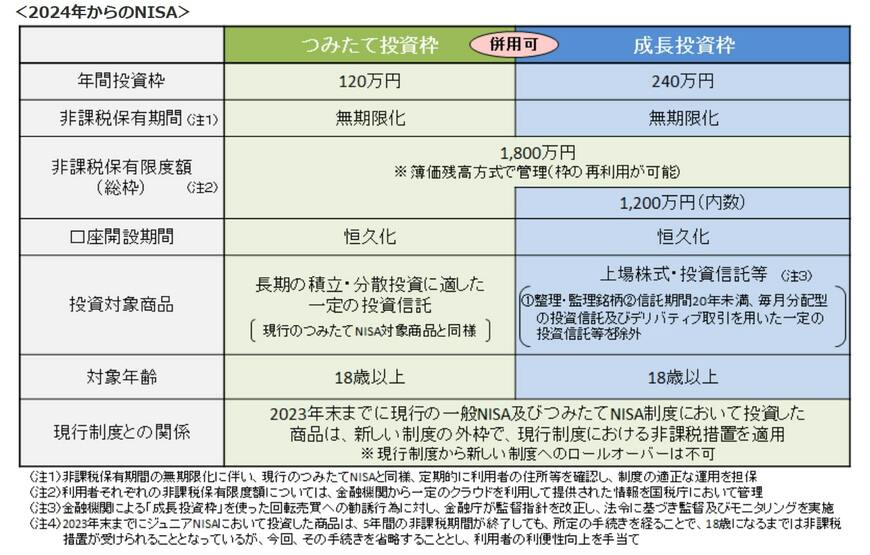

1人あたり1800万円、年間360万円までをNISA口座という非課税口座で金融商品を購入することができます。

なお、投資元本と利益の合計額ではなく、投資元本の上限が1800万円(年間360万円)であるという点を覚えておきましょう。

もう1つ新しいNISA制度の特徴であり、制度をややこしくしている点に2つの枠が存在することがあります。

3.1 投資信託のみ購入できる「つみたて投資枠」

つみたて投資枠では長期的な積立・分散投資に適した投資信託のみを購入することができます。対象の投資信託は2024年1月14日時点で280本。

なお、つみたて投資枠の年間投資枠は120万円となる点にご留意ください。

3.2 株式投資も可能な「成長投資枠」

一方、成長投資枠では株式や対象の投資信託約2000本の購入が可能です。

つみたて投資枠と比較して対象商品が多い成長投資枠ですが、枠内に1200万円という上限が設けられています。

NISA制度の上限である1800万円のうち、成長投資枠は1200万円まで利用すると残りの600万円がつみたて投資枠の上限ということになります。

そのため、ウェブサイトなどで「つみたて投資枠の上限は600万円」と記載されている場合がありますが、正しくは成長投資枠で使った額の残りとなるということを覚えておきましょう。

4. 新しいNISAで投資をするとおトク

今回は新しいNISA制度について、制度そのものが難しいという意識調査を踏まえて詳しく見てきました。

本来であれば投資で得た利益にかかる約20%の税金が非課税になるのは、とても有利な制度といえるでしょう。

例えばNISA口座で株式を100万円購入したとします。その株式が200万円に膨らんだ時に売却すると、通常約20万円の税金が引かれ、手取り額は180万円になります。

しかし、NISA口座を利用すれば非課税となるため、200万円全額が手取りとなるのです。

NISAでは1人あたり1800万円の枠がありますが、全てを使い切る必要はありません。

興味がある方はご自身の余力のある範囲で少額から挑戦してみてはいかがでしょうか。

参考資料

- ウェルスナビ株式会社「投資未経験者の約6割は「NISA制度そのもの」に難しさ」

- 日本証券業協会「投資の時間」

- 一般社団法人 投資信託協会「NISA成長投資枠の対象商品」

- 金融庁「つみたて投資枠対象商品の分類(2024年1月4日時点)」

LIMO編集部