厚生労働省の「令和4年簡易生命表の概況」によると、男性の平均寿命は約81歳、女性の平均寿命は約87歳となっています。

上記の平均寿命から、60歳時点での平均余命は男性で約21年、女性で約27年となります。

現代において公的年金だけでは、老後の生活をしていくのは難しいとされているため、現役時代にいかに老後資金を準備できているかが、安心した老後生活を送れるかどうかのキーとなり得るでしょう。

平均余命をふまえると老後生活は約20年前後になることが予想されますが、果たして老後資金を十分に準備をしている人はどのくらいいるのでしょうか。

本記事では「60歳代おひとりさま」の平均貯蓄額について詳しく紹介していきます。

2024年3月に公表された最新データより「60歳代の手取りからの貯蓄割合」についても紹介しているので、あわせて参考にしてください。

1. 60歳代おひとりさま世帯の平均貯蓄額はいくら?

金融広報中央委員会の「家計の金融行動に関する世論調査」の最新データによると、60歳代のおひとりさま世帯(金融資産を保有していない世帯を含む)の平均貯蓄額は下記の結果となりました。

- 平均値:1468万円

- 中央値:210万円

平均値は極端に貯蓄額が多い人がいる場合に偏る傾向にあるため、より実態に近い貯蓄額を知りたい方は中央値を参考にすることをおすすめします。

60歳代おひとりさま世帯の中央値は「210万円」となっており、「意外に少ない」と感じた方もいるのではないでしょうか。

とはいえ、中央値と平均値の金額に「1000万円以上」もの差があることから、貯蓄額の格差が生じていることがうかがえます。

次章にて、60歳代おひとりさま世帯の平均貯蓄割合を見ていきましょう。

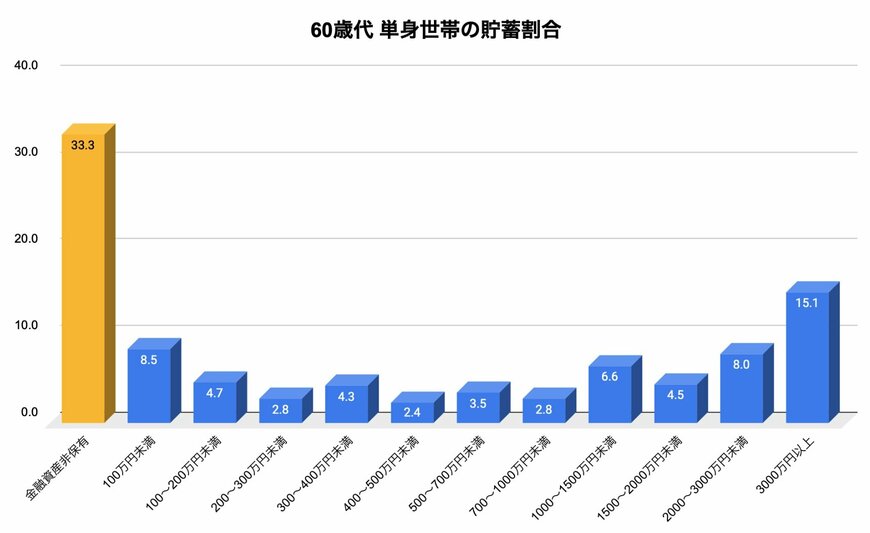

2. 60歳代おひとりさま世帯の貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査」の最新データによると、60歳代おひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100万~200万円未満:4.7%

- 200万~300万円未満:2.8%

- 300万~400万円未満:4.3%

- 400万~500万円未満:2.4%

- 500万~700万円未満:3.5%

- 700万~1000万円未満:2.8%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:4.5%

- 2000万~3000万円未満:8.0%

- 3000万円以上:15.1%

貯蓄割合の中で最も多くなっているのが、貯蓄ゼロである「金融資産非保有」であり、全体の3割を占めています。

次いで多いのが3000万円以上で、全体の約15%を占める結果となっています。

このことから、老後をまもなく迎える60歳代においても、貯蓄ゼロの割合と貯蓄が多い割合が全体の多くを占めており、老後資金の準備ができている世帯・できていない世帯が二極化傾向にあるとうかがえます。

とはいえ、貯蓄2000万円以上に幅を広げても全体の23.1%であり、金融資産非保有割合のほうが上回っており、現代では、貯蓄がない状態で老後生活をスタートさせるおひとりさま世帯が多い傾向にあることがわかります。

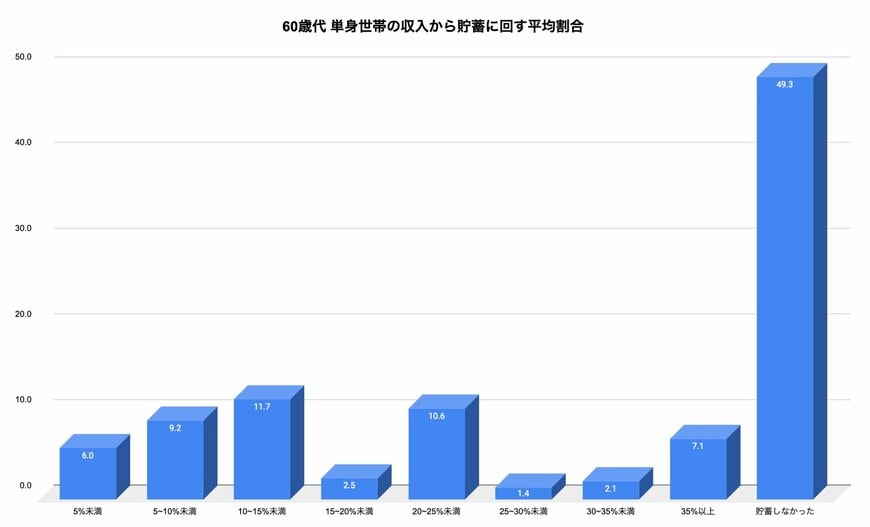

3. 60歳代おひとりさま世帯の年間手取り収入からの貯蓄割合

続いて、60歳代おひとりさま世帯の収入からの貯蓄割合を見ていきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査」の最新データによると、60歳代おひとりさま世帯の年間手取り収入(臨時収入を含む)からの貯蓄割合は下記の結果となりました。

- 平均:10%

- 5%未満:6.0%

- 5〜10%未満:9.2%

- 10〜15%未満:11.7%

- 15〜20%未満:2.5%

- 20〜25%未満:10.6%

- 25〜30%未満:1.4%

- 30〜35%未満:2.1%

- 35%以上:7.1%

- 貯蓄しなかった:49.3%

平均は10%でしたが、手取り収入からの貯蓄割合の中で最も多かったのが「貯蓄をしなかった」であり、全体の49.3%を占める結果となっています。

60歳代おひとりさま世帯の約半数が現状貯蓄をしていない結果となりましたが、これはすでに年金暮らしを始めている世帯が、年金収入を貯蓄せずに全て生活費にあてていることが背景として考えられます。