2023年11月、経済産業省が有識者会議にて「中堅企業」と新たに位置づける案を提示。

法令で定義されている大企業と中小企業の間に位置する、従業員2000人以下の企業に対する支援策や関連法の改正を検討する姿勢を示しました。

国内での投資促進や人材育成にもつなげたい考えだとしていますが、

今回は、企業の規模によって貯蓄額が異なるのか、そして中小企業の実態をチェックしていきたいと思います。

1. 【企業規模別】平均の貯蓄額はいくらか、その差が生まれる理由は?

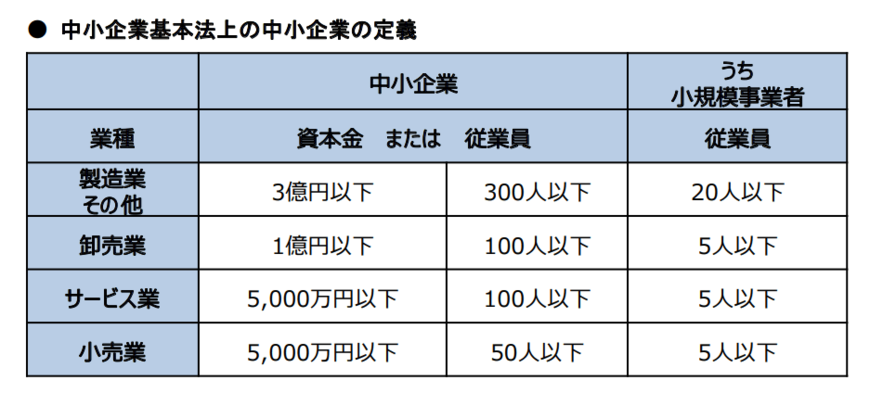

現時点で大企業と中小企業の定義は「中小企業基本法」という法律において、資本金の金額または従業員数で以下の通り分類されています。

ここでは、従業員の人数別に社員の貯蓄額をチェックしていきましょう。

2023年に好評された最新の家計調査(貯蓄・負債編)によると、世帯主の勤め先企業規模別の貯蓄の1世帯当たり現在高は、以下の通りとなっています。

1.1 【従業員数別】平均貯蓄額の一覧表

全世帯平均貯蓄:1508万円

- 1~9人:1006万円

- 10~29人:1019万円

- 30~99人:1239万円

- 100~299人:1185万円

- 300~499人:1579万円

- 500~999人:1645万円

- 1000人以上:1775万円

製造業その他の業種では、従業員数が300人を超えると、大企業として分類されます。大企業は、中小企業に比べて貯蓄額が高い傾向にあるということが分かりました。

従業員数別に貯蓄額を見てみると、従業員数が300人以上500人未満の企業の社員の貯蓄は1579万円となり、全世帯の平均貯蓄額を超えます。

またそれ以降は、従業員数が増えれば増えるほど、貯蓄額も右肩上がりになる傾向が見られました。

大企業で働いている社員の方が、中小企業で働いている社員よりも貯蓄額が高くなる理由として考えられるのは、大企業の方が年間収入が高いためです。

それでは、生涯年収でいうとどのくらいの差が生まれているのでしょうか。