2024年1月から新しいNISAがスタートしました。

資産運用には興味があるけれど、どのくらいお金が増えるのか、イメージができていない方もいるかもしれません。

今回は、毎月積立投資をした場合にどのくらいお金が増えるのか、シミュレーションをしてみましょう。

筆者が実際につみたてNISAで積立運用をした結果もご紹介します。

1. 新NISAの概要「つみたて投資枠と成長投資枠」

まずは、新NISAについて確認していきます。

課税口座(一般口座、特定口座)で資産運用を行った場合、配当金や売却益などの運用でもうかった利益には、約20%の税金がかかります。

しかし、資産運用をNISA口座で行った場合、利益にかかる税金はゼロ円です。

NISA口座では、すべて非課税で運用を行うことができます。

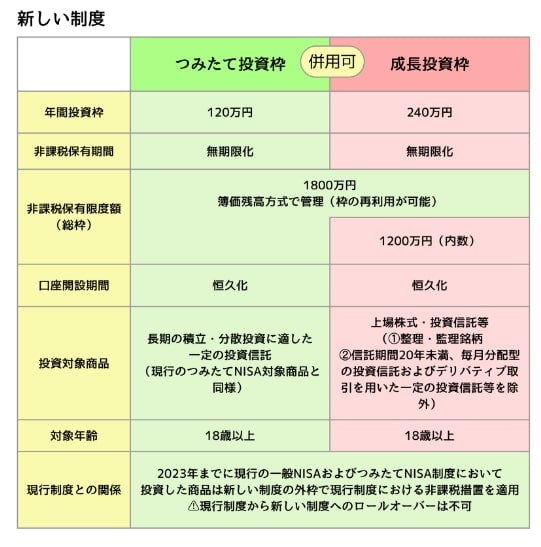

新NISAには、つみたて投資枠と成長投資枠の2つがあります。

それぞれ年間で投資ができる上限額が決まっており、NISA全体で投資ができるのは最大1800万円までです。

つみたて投資枠と成長投資枠があり、併用可となっています。

2. 新NISAのシミュレーション

では、新NISAのつみたて投資枠を使って、毎月積立投資をした場合、どのくらいお金が増えるのか、シミュレーション結果を確認していきましょう。

金融庁の資産運用シミュレーションを活用していきます。

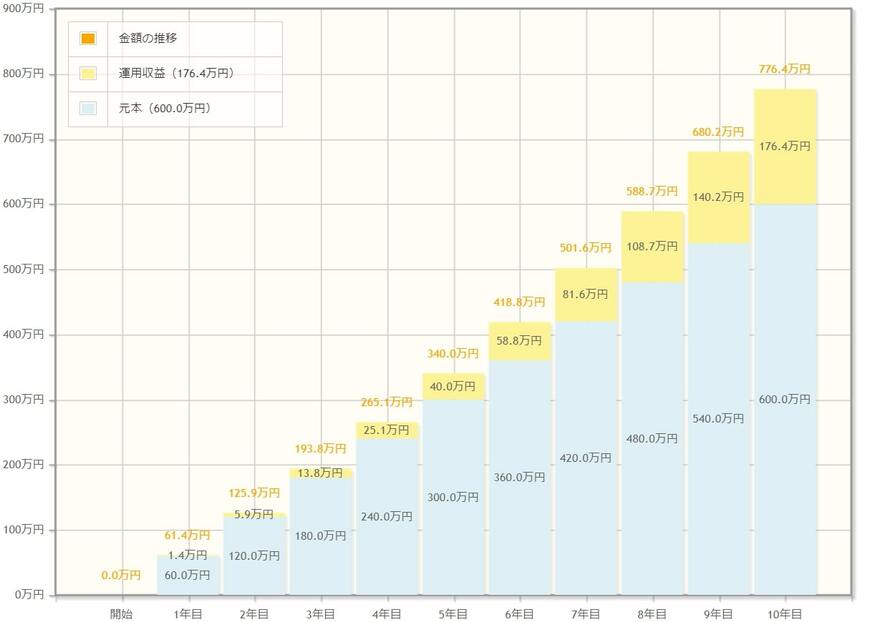

2.1 月5万円、年率5%、10年間で資産運用した場合

月5万円を毎月投資し、年率5%で運用できたとすると、10年後に約776万円になりました。

投資元本は600万円なので、約176万円もうかったことになります。

課税口座で資産運用を行うと、この利益の176万円のうち、約20%の35万2000円は税金として払わなければなりません。

しかし、NISAで資産運用を行うと全て非課税となるので、35万2000円を節税することが可能です。

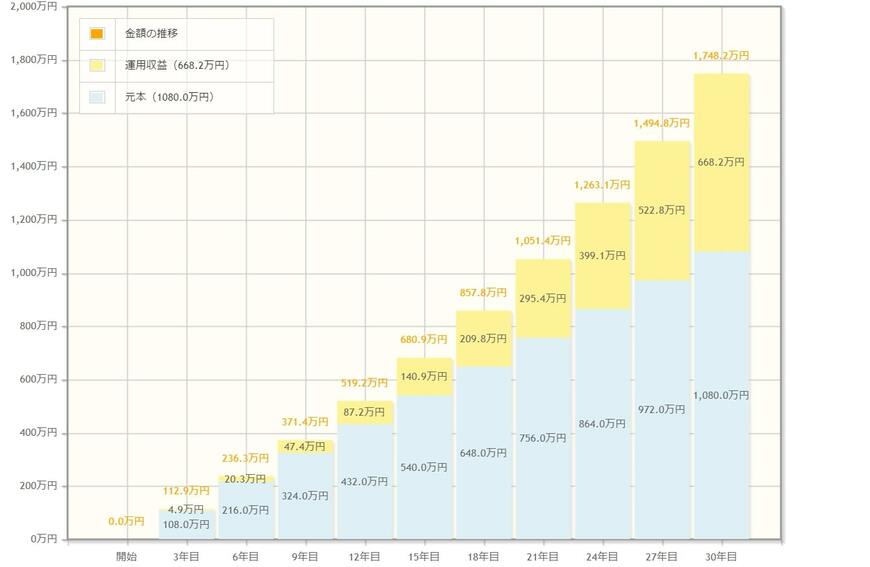

2.2 月3万円、年率3%、30年間で資産運用した場合

毎月3万円でも、30年間こつこつ積立投資を続ければ、約1748万円までお金を増やすことができます。

年率5%で運用ができると、投資元本は1080万円、利益は約668万円となります。

NISAを利用しているので、課税口座で利益にかかる税金約133万6000円は非課税となります。

先ほどの例のように、毎月5万円を投資することができない場合は、3万円でも構いません。

30歳から資産運用を始めれば、60歳になる頃には、立派な老後の生活資金に成長します。

ただし、シミュレーション上、利回りが安定していることを前提とした結果となっていますが、実際にはマイナスとなる年もあるでしょう。

3. 実際につみたてNISAで運用した結果

実際に、筆者が2022年から2年間、旧NISAのつみたてNISAで、資産運用を行った結果をご紹介します。

旧NISAのつみたてNISAでは、年間40万円までの投資が可能でした。

筆者は2つの銘柄にそれぞれ毎月1万6666円ずつ2年間投資を行いました。

その結果、2024年2月27日現在の基準価格で見ると、2銘柄合わせて約80万円の投資額に対して、約27万円の利益をあげることができています。

NISA口座なので、この利益に税金はかかりません。

金融商品選びに悩むものですが、次のポイントを見ながら商品を選んでいきましょう。

- インデックス投資信託を選ぶ

- 信託報酬(手数料)が低い商品を選ぶ

- 売れ筋ランキングが上位の商品から選ぶ

資産運用初心者の方は、商品の仕組みが分かりやすいインデックス投資信託が良いでしょう。

インデックス投資信託では商品の仕組みが分かりやすく、分散効果が高いという特徴もあります。

初めて投資をする人はもちろん、こつこつとお金を増やしたい人には向いているので、ぜひ参考にしてみましょう。

4. まとめにかえて

新NISAを使うと、どのくらいお金を増やすことができるのか、イメージが湧かない人もいるかもしれません。

今回ご紹介したシミュレーション結果や、筆者の実際の運用結果を見ると、しっかりとお金が増えていくことが分かりますね。

今まで資産運用をしたことがなかった人も、ぜひ新NISAで、長期投資に挑戦してみましょう。

参考資料

下中英恵FP事務所 下中 英恵