2. つみたて投資枠でコツコツ運用するのがおすすめな人

つみたて投資枠でコツコツ運用するのがおすすめな人は、以下のような人です。

- 安定的な運用をしたい人

- 投資経験や知識が乏しい人

- 長期的な資産形成をしたい人

積立投資は、積立期間が長いほど安定した成果を得られる可能性が高くなります。また、一括投資に比べてリスクが低いので、投資経験や知識が乏しい人でも始めやすいのが特徴です。

例えば、「老後までに2000万円準備したい」といった目標に向けて、長期的な資産形成を行いたい人に向いています。

3. 成長投資枠で一括投資がおすすめな人

成長投資枠で一括投資がおすすめな人は、以下のような人です。

- 短期間で大きな利益を狙いたい人

- リスク許容度が高い人

- 適切な投資判断ができる人

一括投資の醍醐味は短期間で大きな利益を期待できることですが、相応にリスクも高くなります。そのため、リスク許容度が高い人に向いています。

また、一括投資では利益確定の判断だけではなく、損切りの判断なども自分で行わなければなりません。

投資経験や知識が豊富で、適切な投資判断ができる人に向いていると言えるでしょう。

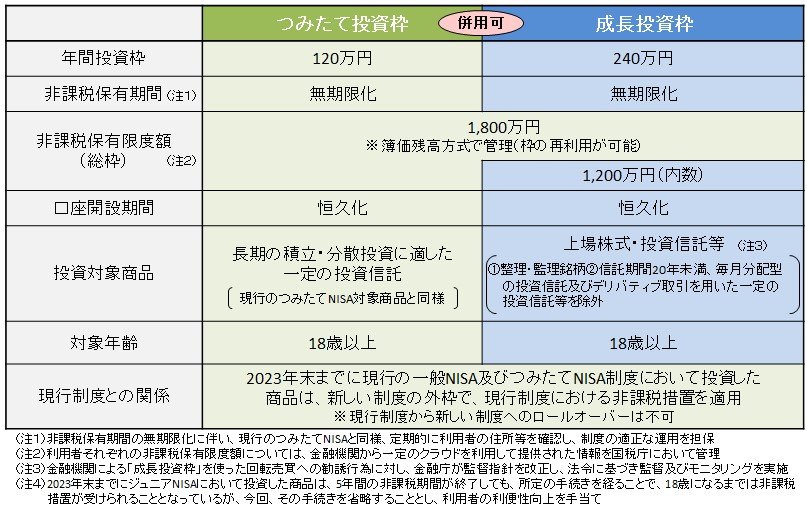

4. つみたて投資枠と成長投資枠の併用も検討しよう

新NISAでは、つみたて投資枠と成長投資枠の併用が可能となっています。

つみたて投資枠では「金融庁の基準を満たす投資信託」のみが買付対象となっていますが、成長投資枠では上場株式や投資信託、ETF、REITなど、様々な金融商品に投資できます。

例えば、つみたて投資枠で投資信託を積み立てつつ、つみたて投資枠では買えない日本株や米国株などの個別銘柄を成長投資枠で買付する、といった使い方もできるのです。

ちなみに、成長投資枠では必ずしも一括で投資する必要はありません。「20万円ずつ5つの銘柄に分けて買付する」「1つの銘柄を5回に分けて買付する」といったことも可能なため、投資先・投資タイミングを分散してリスクを抑えることもできます。

さらに投資金額を少なくして投資経験を積むことに注力することもできるので、どちらか一方の枠にこだわらず、両方の枠を使ってみるのもよいでしょう。

5. まとめにかえて

新NISAには「つみたて投資枠」と「成長投資枠」があり、併用も可能です。

100万円が貯まったことで投資を考えているのであれば、どちらを利用すべきか悩むかもしれません。まずは、積立投資と一括投資のメリット・デメリットを比較してみましょう。

どちらか一方の枠にこだわらず、両方の枠を使ってみるのもひとつです。

参考資料

加藤 聖人