2. 現役時代の年収がいくらあれば年金額「月額20万円」になる?

前章でお伝えしたように、厚生年金は現役時代の年収や加入期間などによって年金額が変わります。

では、厚生年金「月額20万円」の人の、現役時代の収入はいくらくらいなのでしょうか。

厚生年金の受給額は、「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:勤務先から支給される月給の平均額で、月給と賞与を合わせて12で割った金額を指す

本章では、2003年4月以降に加入したとして、年金月額20万円の人の現役時代の年収目安を算出していきましょう。

試算条件は下記のようになります。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:40年間

平均標準報酬月額の計算方法は下記のとおりです。

厚生年金「月額20万円」を受給すると想定した場合、年間で240万円を受給することになります。

国民年金81万6000円を差し引くと、厚生年金から158万4000円受給する必要があるため、平均標準報酬月額は下記のように計算できます。

- 平均標準報酬額×5.481/1000×480ヶ月(40年間)=158万4000円(1年間の国民年金を差し引いた厚生年金の受給額)

- 平均標準報酬額=約60万円

上記の計算式から、40年間の平均年収が「約720万円」であれば、厚生年金として月額20万円を受け取れることが分かりました。

厚生年金として月額20万円を受け取るためには、40年間継続して「月額約60万円」を維持し続ける必要があります。

20歳代から継続して年収720万円以上を維持することは、容易ではないでしょう。

2.1 夫婦なら「年金月額20万円」のハードルは下がる?

前章では、厚生年金に加入している人の「年金月額20万円」の年収目安について紹介していきましたが、結果としては「月に約60万円の収入を40年間継続する」というハードルの高いものとなりました。

厚生年金の平均月額が「14万3973円」であることからも、年金月額20万円を受け取れる人が少数派なのかもしれません。

しかし、夫婦2人分を合算すれば「年金月額20万円」のハードルが下がると考えられます。

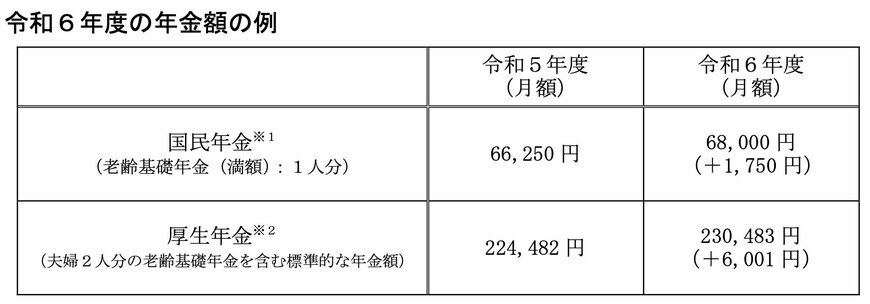

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

上記の厚生年金の部分をみると、令和6年度の夫婦2人分の年金月額は「23万483万円」となっています。

なお、上記に該当する「標準的な夫婦」とは以下のケースを想定しています。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

40年間の年収が約44万円であれば、夫婦2人分の年金収入が月額20万円超となる可能性があります。

なお、上記は妻が「国民年金」に加入している場合を想定していますが、妻が厚生年金に加入している場合は、さらに受け取れる年金額を増やせるでしょう。

3. 年金を多くもらうための行動を

本記事では、「年金を月額20万円」受け取れる人の、現役時代の平均年収を紹介していきました。将来年金をより多くもらうためには、長期にわたり保険料を納付することや現役時代の収入を高める必要があることがわかりました。

年金の基礎となるのは保険料の支払い実績です。長期間にわたって保険料を支払うことで将来の年金額が向上することが期待できます。

また、厚生年金においては、現役時代の収入が高いほど将来の年金も向上します。キャリアやスキルの向上を通じて収入アップを目指すことも重要となるでしょう。

最も正確な見積もりをお考えの方は、お住いの地域の社会保険期間に相談することをおすすめします。また、年金制度は変更されることもあるため、適宜、最新情報を確認していきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

立野 力