2024から新しく生まれ変わった、NISA制度。それに伴い「新NISAを活用してお金を少しでも増やしたい」と考える投資未経験者の方は少なくありません。

実際に、2024年2月13日に楽天インサイト株式会社が公表した「資産運用に関する調査」において、新NISA制度の認知・利用状況を聞いたところ「内容はよく知らないが、聞いたことがある」が37.6%で最多でした。

「知らない」回答者を除いた数値を認知度と捉えると、82.4%。8割以上の人が新NISAを認識済といえるでしょう。

しかし、投資を始めるにしても「毎月いくら投資すればいいのか?」「少額しかできないが本当にお金を増やせるのか」という疑問を抱く方も少なくないようです。

今回は、年収400万円・46歳おひとりさま女性の「年収400万円ですが、今から新NISAの積立投資で老後資金を貯めるのは無謀ですか?」という疑問に対し、積立投資シミュレーション結果を見ていきながら考えていきたいと思います。

1. 新NISAの積立投資による老後資金づくりは、決して「無謀」ではない

結論から言えば「46歳女性・年収400万円」でも新NISAを利用して老後資金を貯めるのは無謀ではありません。

老後を65歳と仮定すれば投資期間を約19年間確保できるので、長期間の分散投資によってリスクを軽減しつつ、比較的安定した運用益が期待できます。

2. 【新NISA】積立投資を始める前に考慮すべき3つのポイントとは?

長期を見据えた積立投資は投資未経験の初心者にもおすすめですが、投資にはリスクがあることを理解しましょう。

積立投資を始める前に考慮すべきポイントを3つご紹介します。

2.1 【支出とのバランス】毎月いくらなら、無理なく投資に回せるのか

多くの資金を積み立てるに越したことはありませんが、投資に回せる資金は家庭によって異なります。

積立投資は長期間続けることが何よりも重要なので、毎月の積立金額は無理のない範囲で設定することが大切です。

「年収400万円」であれば、毎月の手取り額は25~26万円(個人差あり、ボーナスを加味せず)と想定されますが、いくら投資できるかは支出状況によって異なります。

一例として、総務省統計局「家計調査 家計収支編」から、単身世帯・年収階級別の平均消費支出額の一部を抜き出してチェックしてみましょう。

〈単身世帯・年収階級別の平均消費支出額〉

- 年収300~400万円:16万5243円

- 年収400~500万円:18万8701円

単身世帯なら16~18万円あたりが平均値。仮に、毎月の支出が約18万円、手取り額が約26万円であれば、約8万円が残る計算です。

2.2 【貯蓄とのバランス】余剰資金といえる「貯蓄」は十分あるか

しかし、いま確認した残金をすべて投資に回せるのかといえば、そうではありません。

金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」によると、単身世帯の40歳代で35.8%、50歳代で39.6%の世帯が「貯蓄ゼロ」のようです。

二人以上世帯と比較すると、単身世帯が40歳代では9.7%、50歳代では15.2%、貯蓄ゼロ世帯が多いとわかります。

貯蓄が不十分な場合、突発的な支出が発生すると生活が苦しくなる可能性があります。余剰資金の一部はリスクの限りなく少ない預貯金に回すことも大切です。

ある程度の余裕を持ちながら積み立てるなら、月1~3万円程度に留めておくのが無難といえるでしょう。

2.3 【リスクとのバランス】ゼロではない投資リスク…どこまで許容できるのか

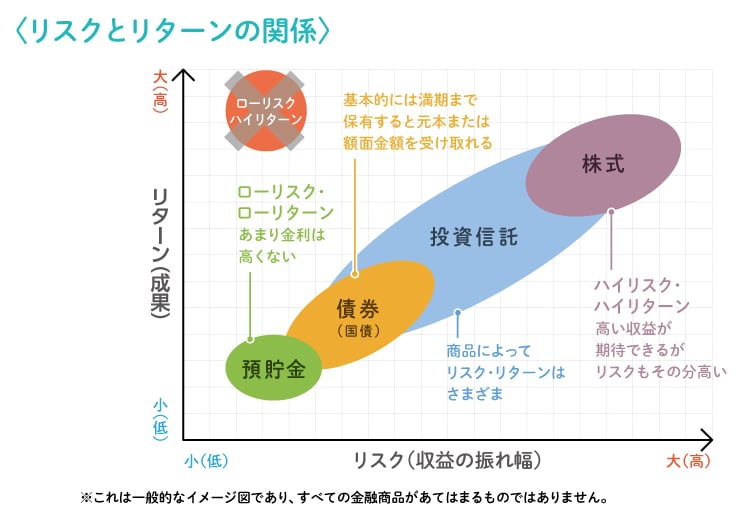

新NISA「つみたて投資枠」では投資信託を積み立てることができますが、商品によりリスクとリターンが異なります。

一般的に「株式」の組入比率が高い商品ほどリスクが高くなり、「債券」の組入比率が高いほどリスクは低くなります。

高リスク商品ほど期待できるリターンも大きくなりますが、なるべくリスクをかけたくない人は注意が必要です。

「投資信託」は複数の資産や銘柄に分散投資するもの。長期投資なら買付タイミングも分散できます。相対的に低リスクの投資方法ではありますが、元本割れなどのリスクは決してゼロではありません。

長期間解約せずに積み立てることが大前提となることを忘れないようにしましょう。