2. 【貯蓄】65歳以上シニア世帯「平均貯蓄額」はいくら?

つづいて、65歳以上の「貯蓄額」についてチェックしていきます。

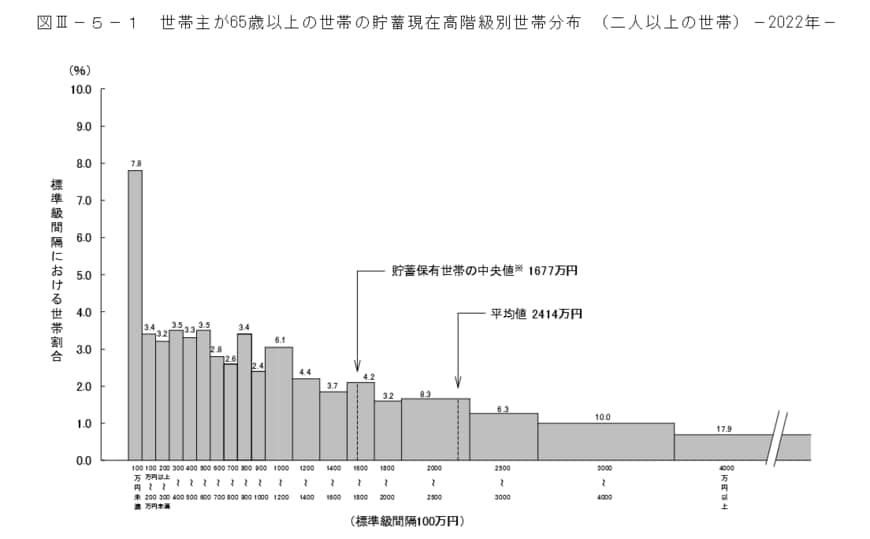

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額平均は2414万円となりました。

2.1 世帯主が65歳以上:シニア世帯の貯蓄現在高

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

ただし、上記の通り平均と中央値で740万円ほど乖離しています。

一部の大きな数値により平均が引き上げられているようですね。

ここでは、より実情を表すとされている中央値を参考にしておきましょう。

さて、65歳以上シニア世帯の貯蓄額の中央値は1677万円ですが、棒グラフを細かく見ていくと貯蓄が多い世帯と少ない世帯とで二極化しているのが見てとれます。

貯蓄額2000万円を超える世帯が全体の42.5%を占めている一方で、100万円未満の世帯は7.8%。

貯蓄額が1000万円に満たないシニア世帯は約36%です。

老後に貯蓄がいくら必要となるかは世帯によって異なりますが、老後収入の柱となる公的年金の受給額を知れば、貯蓄1000万円で老後を迎えるのは不安と感じるかもしれません。

3. 【生活費】65歳以上シニア世帯で大きい「支出」って何?

最後に、年金暮らしを送るシニア世帯の毎月の生活費を見てみましょう。

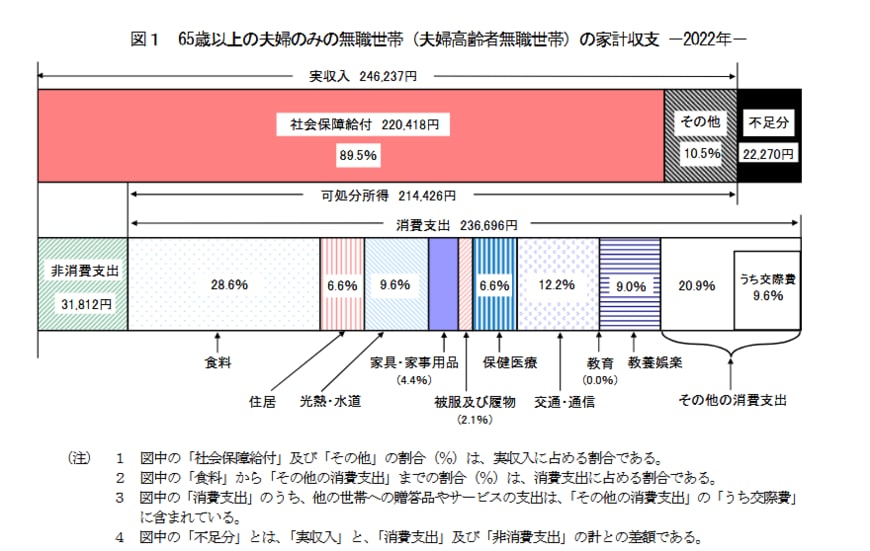

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると「65歳以上の夫婦のみの無職世帯」の家計収支は次のとおりです。

3.1 65歳以上「無職世帯」家計の収支

【収入】

- 実収入:24万6237円(うち社会保障給付:22万418円)

- 消費支出:23万6696円

【支出】

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- 教養・娯楽:2万1365円

- その他:4万9430円

さらに、非消費支出として3万1812円があるため、支出の合計は26万8508円となりました。

65歳以上の無職夫婦世帯の平均的な収入と支出では、毎月2万2271円の赤字となります。

2万円程度であれば、変動費を削れば赤字を回避できると考えるかもしれません。

しかし、昨今の物価高騰で体感したように、年金暮らしが始まった後に物価が上がればすぐに赤字に転じるでしょう。

老後の家計収支については、ギリギリではなく少しゆとりを持たせておきたいものです。

4. 年金や退職金などに頼りすぎない「老後資金」づくりを

今回は、65歳以上の二人以上世帯のお金事情を確認してきました。

一昔前に老後2000万円足りなくなるということが話題になりましたが、あくまで日本の平均年収や平均的な年金受給者から割り出された数値であり、今の自分の年収がそもそも日本の平均と違えば必要な額も人それぞれです。

あくまでも大切なのは自分のライフプラン。この記事が、貯蓄や資金づくりのゴールをどこに設定するか、いつまで働くかなどを概算するきっかけになればと思います。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 内閣府「令和5年版高齢社会白書」

- 国税庁「令和4年分民間給与実態統計調査」

足立 祐一