円安やエネルギー価格の高騰が大きな話題となっている昨今、物価上昇に頭を悩ませる方もいるかと思います。

しかし、国税庁が公表した「令和4年分 民間給与実態調査」によると、日本の2022年平均年収は458万円。平均年収は30年ほど大幅に上がっておらず、長らく400万円台のままとなっています。

人生100年時代、自分の力で資産形成をすすめていくことが重要視されています。

家庭環境や理想のワークライフバランスとの兼ね合いにもなりますが、老後の資金づくりは早めに進めておきたいものです。

そんな需要も相まって、2024年1月から新たにスタートした「新NISA」への注目度は高まりつつあります。

今回は、少額からでもスタートできる「新NISA」を例に「積立投資」と「一括投資」の併用についてシミュレーションしていきましょう。

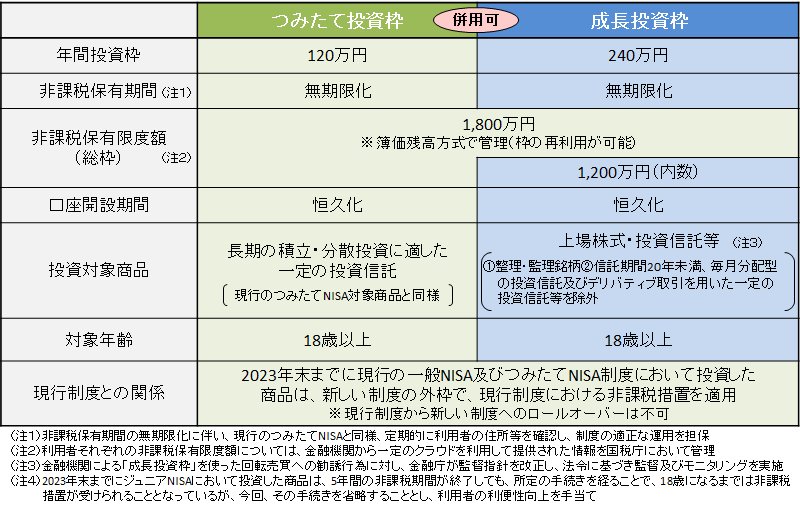

1. 新NISAをおさらい:「つみたて投資枠」と「成長投資枠」を併用可能

2024年からNISA(少額投資非課税制度)は新しく、現行制度から大きく変わりました。

現行制度からの主な変更点は、以下のとおりです。

現行のNISAでは、一般NISAとつみたてNISAのどちらかの選択制でした。

たとえば、つみたてNISAなら年間40万円で最長20年間、非課税保有限度額800万円。非課税枠を使い切るまで20年かかるため、早く始めないと老後資金準備に間に合いません。

その点、新NISAでは老後資金準備のスタートが遅れたとしても「成長投資枠」と「つみたて投資枠」の併用により、短期集中でまとまった資産形成も可能となりました。