「年金はもらえないのではないか」「払い損になるのではないか」と漠然とした不安を感じている人もいるかもしれません。少子高齢化の進行で公的年金の財政は厳しいと考えられますが、年金制度自体がなくなるわけではありません。

この記事では会社員の老齢厚生年金の平均年金月額のデータをもとに、何年で元が取れるかについて検証します。

1. 老齢厚生年金の平均額から元が取れる期間を試算

老齢厚生年金はもらい始めてから何年で元が取れるでしょうか。ここでは、男女別の平均年金月額から元が取れる期間を試算してみます。

1.1 男女別の平均年金受給額から平均標準報酬額を求める

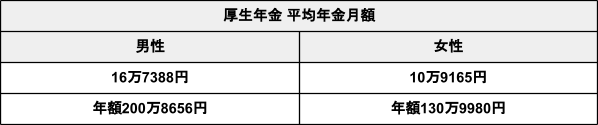

厚生労働省の令和4年度「厚生年金保険・国民年金事業の概況」によると、老齢厚生年金の平均年金月額は、以下のとおりです(国民年金の年金額を含みます)。

平均年金月額

- 男性:16万7388円(年額200万8656円)

- 女性:10万9165円(年額130万9980円)

老齢厚生年金の年金額は「報酬比例部分+経過的加算+加給年金額」で求めます。ここでは年金額を報酬比例部分のみと仮定し、報酬比例部分「平均標準報酬月額×給付乗率×加入月数」で、給付乗率5.481/1000で計算します。また、厚生年金の加入月数を480カ月、国民年金の受給額を79万5000円(令和5年度の67歳以下の満額)とします。

【男性の平均標準報酬額】

79万5000円 + (平均標準報酬額 × 5.481/1000 ×480カ月)= 200万8656円

以上の計算式から、男性の平均標準報酬額は46万1311円となります。

【女性の平均標準報酬額】

79万5000円 + (平均標準報酬額 × 5.481/1000 ×480カ月)= 130万9980円

以上の計算式から、女性の平均標準報酬額は19万5744円となります。

1.2 男女別の平均標準報酬額から厚生年金保険料を求める

上記で求められた平均標準報酬額で、協会けんぽの「令和5年3月分からの健康保険・厚生年金保険の保険料額表(東京都)」から、厚生年金保険料の折半額を求めます。

- 男性(29等級):4万3005円

- 女性(17等級):1万8300円

賞与等を考慮しない場合の480カ月分の支払保険料は、以下のとおりです。

- 男性:2064万2400円(4万3005円×480カ月)

- 女性:878万4000円(1万8300円×480カ月)

1.3 男女別の厚生年金の元が取れる期間を求める

支払った保険料の累計額を年金受給額で割ると、元が取れる期間を求められます。

【男性の元が取れる期間】

2064万2400円 / 200万8656円 = 10.27(年)

男性の場合、10年3カ月ほどで元が取れることになります。

【女性の元が取れる期間】

878万4000円 / 130万9980円 = 6.7(年)

女性の場合、約6年8カ月で元が取れることになります。

1.4 平均寿命まで生きた場合にいくら受け取れるか

次に、65歳から年金を受け取り始めて平均寿命まで生きた場合に、トータルでいくら年金を受け取れるのか試算してみましょう。厚生労働省の令和3年「簡易生命表の概況」によると平均寿命は男性81.47歳、女性87.57歳です。

- 男性:3308万2564円(200万8656円×16.47年)

- 女性:2956万6248円(130万9980円×22.57年)

平均寿命まで生きると、男女とも支払う保険料を上回る年金額を受給できることがわかります。特に女性は支払う保険料の約3倍以上を受け取れる計算になります。