毎年京都市の清水寺で発表される「今年の漢字」ですが、昨年は「税」が発表されました。それほど最近では「税」という言葉が皆さんの身近になってきたのではないかと思います。

今回は「税」のひとつである「住民税」にスポットを当てて見ていきます。「住民税非課税世帯」とはどのような世帯が該当するのか見ていきましょう。

住民税非課税世帯を対象とした7万円給付も各地で進んでいますが、2月14日からは給付支援サービスの提供が開始となり、デジタル改革が進む見込みです。

1. 給付支援サービスの提供が開始

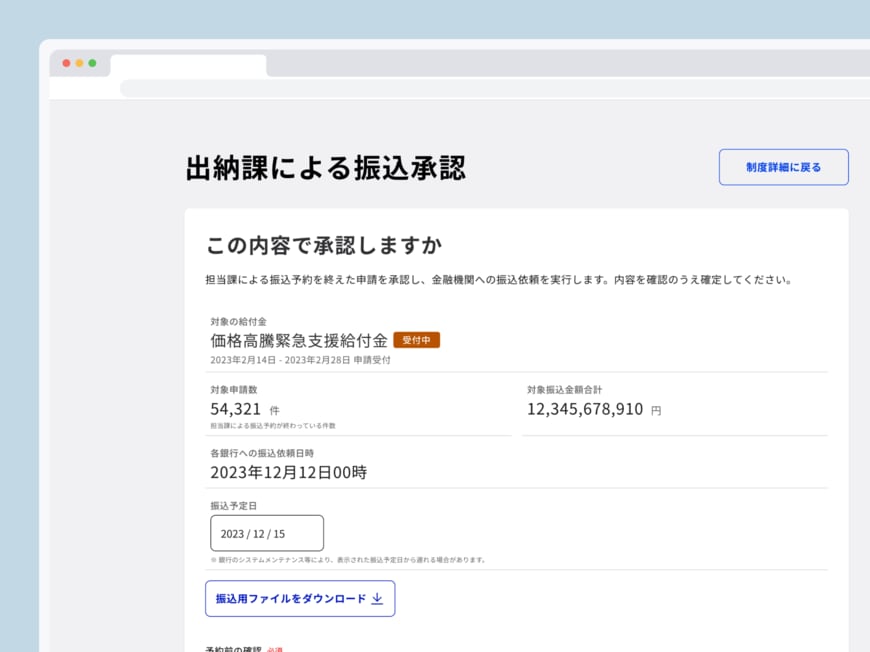

2024年2月13日、デジタル庁は給付支援サービスの提供を開始したことを公表しました。

実際には、2月14日より一部の自治体で利用が始まっており、順次順次利用希望の自治体への提供を進めていくとのことです。

給付支援サービスとは、コロナ禍における特別定額給付金等の各種給付金の手続きにあたり、申請受付から振込までのプロセスをデジタル完結できるサービスです。

これまでは給付に時間を要したり、手間がかかったりするなどの課題が問題提起されていました。これを受け、実証検証を踏まえデジタル庁でシステム構築を進めてきたのです。

給付支援サービスが全国に普及すれば、プロセスが簡潔になることで給付のスピードがあがり、自治体の事務負担も軽減されることが期待されています。

2. 「住民税非課税世帯」とは?7万円・10万円給付が進む

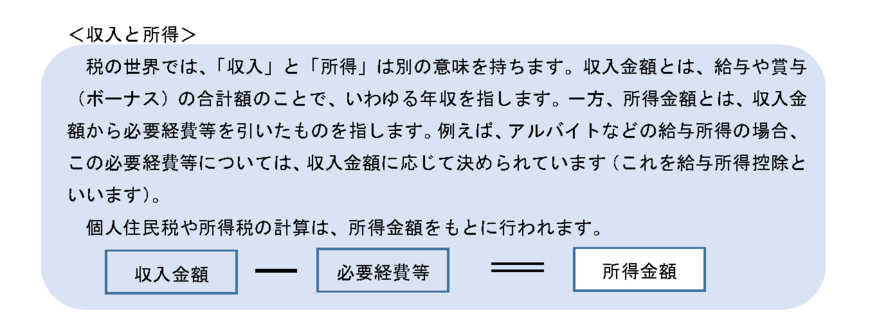

給付金の対象としてしばしばあがるのが住民税非課税世帯です。住民税が課税されていない世帯を指しますが、そもそも住民税とは地方税の1つで、次のとおり所得割と均等割で構成されています。

- 所得割:前年中の所得に対して課税される

- 均等割:個人に均等に課税される

一定の要件を見たすとどちらも課税されず、これを「住民税非課税」といいます。

そして生計を一にする世帯員全員が住民税非課税である場合に、その世帯は「住民税非課税世帯」となります。

それぞれの条件は自治体によって多少異なるため、ここでは参考までに、東京23区の「所得割」と「均等割」が非課税になる条件を見ていきます。

- (1) 生活保護法による生活扶助を受けている方

- (2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- (3) 前年中の合計所得金額が下記の方

<同一生計配偶者又は扶養親族がいる場合>

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

<同一生計配偶者及び扶養親族がいない場合>

45万円以下

例えば単身世帯の場合、所得が45万円以下の場合は住民税非課税世帯になります。

「所得45万円以下とは、年収に換算するといくらですか?」と聞かれることもあるのですが、所得はそれぞれの要因によって決まるため、一概に「年収いくら」とはいえません。

例えば東京都板橋区の場合では、次のとおり提示されています。

パートやアルバイトの給与収入(複数の勤務先があれば、その合計の金額)が、100万円以下(合計所得金額45万円以下)の場合、住民税は非課税です。

また、前年中に障害者控除・寡婦(ひとり親)控除・未成年の適用があった場合、給与収入が2,043,999円以下(合計所得135万円以下)であれば非課税です。

このように、住民税非課税になる年収は居住地や収入の種類、家族構成等複数の要素によって決まるため、気になる方は自治体のホームページや窓口などで確認してみましょう。

住民税非課税世帯に対する給付金はこれまでたびたび行われていましたが、対象は「所得割も均等割も非課税の世帯」とされてきました。

例えば夫が住民税課税、妻が専業主婦で住民税非課税という場合でも、世帯としては住民税非課税世帯とならないため、給付金は対象外となります。

一方、2023年度の給付金は「均等割のみが課税されている」世帯も対象となっています。住民税非課税世帯へは前回3万円給付が実施済みですので、追加で7万円の支給が始まっています。

これに合わせる形で、「均等割のみが課税されている」世帯には10万円の給付がされています。