マイホームを購入した人の多くは住宅ローンを利用しています。

そのためそろそろマイホームを購入したいと思っても、購入後に毎月住宅ローンを返済していけるのかどうかが不安な方が多いのではないでしょうか。

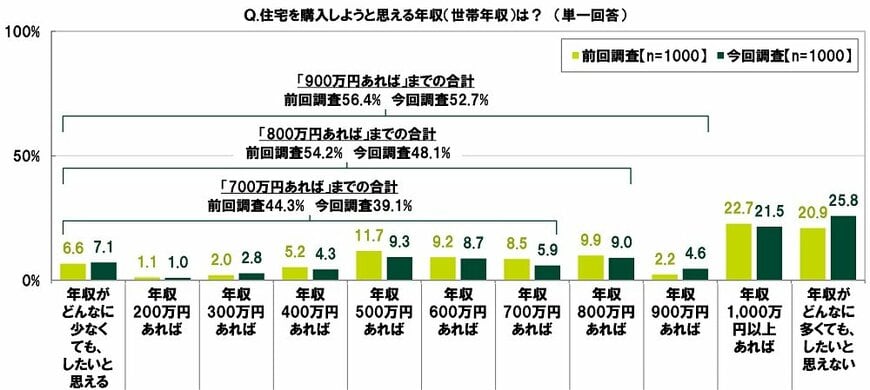

2024年1月29日に公表されたアンケート結果によると、20歳代の半数以上(52.7%)が住宅を購入しようと思える年収(世帯年収)は900万円と回答しています。

そこで本記事ではマイホームを購入しようと思える年収や、資金計画のコツを紹介したいと思います。

マイホームに関する金額面が気になる方は是非参考にしてください。

1. 住宅を購入しようと思えるのは年収いくらから?

マイホームを実際に購入した方の年収はいくらなのでしょうか。

国土交通省住宅局が令和5年(2023年)3月に発表した「令和4年度住宅市場動向調査報告書」によると、世帯年収(税込)は分譲集合住宅を購入した人が最も高くて平均で960万円。

次いで注文住宅が801万円(三大都市圏では896万円)、分譲戸建住宅が750万円となっています。

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

一方、SMBCコンシューマーファイナンス株式会社が2023年12月13日~15日の3日間、20歳~29歳の男女を対象に行った調査の1000名の集計結果によると、20歳代の半数以上(52.7%)が住宅を購入しようと思える年収(世帯年収)は900万円と回答しています。(2022年11月に実施した前回調査では年収800万円と回答した方が54.2%)

また「800万円あれば」までの合計は48.1%、「700万円あれば」までの合計は39.1%となっていて、いずれも前回の調査結果を下回っています。

したがって20歳代の方の住宅を購入するためのハードルがより上がっている傾向があるといえ、実際に住宅を購入した人の年収よりも若干高いことがわかります。

また実際に住宅を購入した資金は、前述した「令和4年度住宅市場動向調査報告書」によると、土地を購入した注文住宅新築世帯で平均5436万円、建て替え世帯で平均4487万円、分譲戸建住宅と分譲集合住宅の取得世帯がそれぞれ4214万円と5279万円になっています。

そして自己資金比率(購入資金に占める自己資金の比率)は、土地を購入した注文住宅新築世帯が30.6%、建て替え世帯が46.7%、分譲戸建住宅と分譲集合住宅の取得世帯がそれぞれ27.5%と42.8%です。

したがって購入する住宅によって若干違いがみられますが、ある程度の購入資金をあらかじめ用意していることがわかります。

2. マイホームの購入費用の必要年収の相場はいくら?

マイホームの購入費用は、年収の何倍程度が相場になるのでしょうか。

2023年8月4日付け住宅金融支援機構の「2022年度フラット35利用者調査」によると、マイホームの購入費用の年収倍率は、土地付注文住宅が最も高くて7.7倍になっており、以下分譲集合住宅(マンション)が7.2倍、注文住宅と分譲戸建住宅(建売住宅)が6.9倍となっています。

したがって概ね年収の7倍前後が相場といえるでしょう。

これらのことから、平均購入価格が5436万円の土地付注文住宅、4487万円の注文住宅、4214万円の分譲戸建住宅、5279万円の分譲集合住宅を購入するための年収はそれぞれ706万円、650万円、610万円、733万円程度になるといえます。