2. 【厚生年金・国民年金】平均的な年金月額はいくらか

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの平均的な年金額も見ていきましょう。

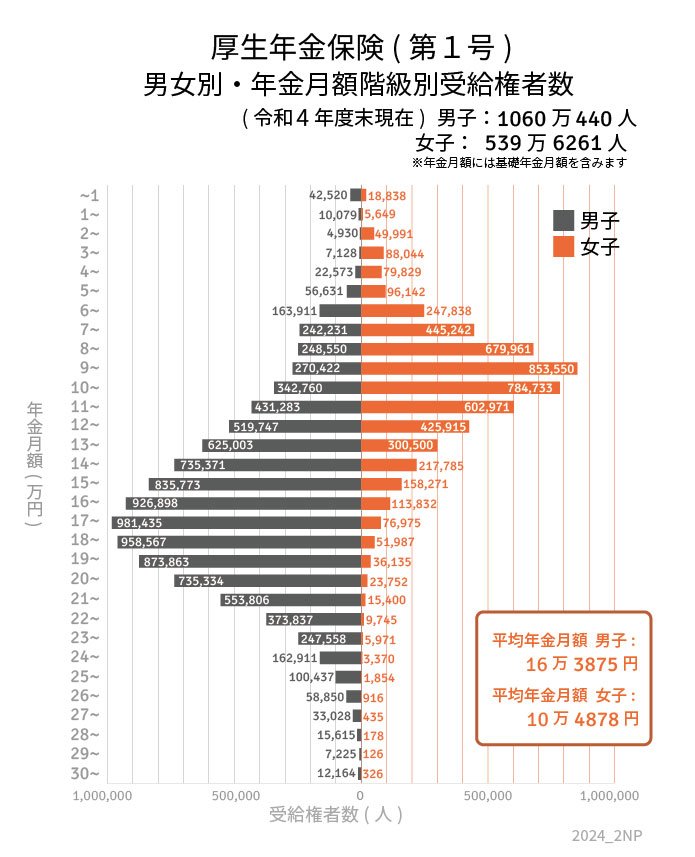

2.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

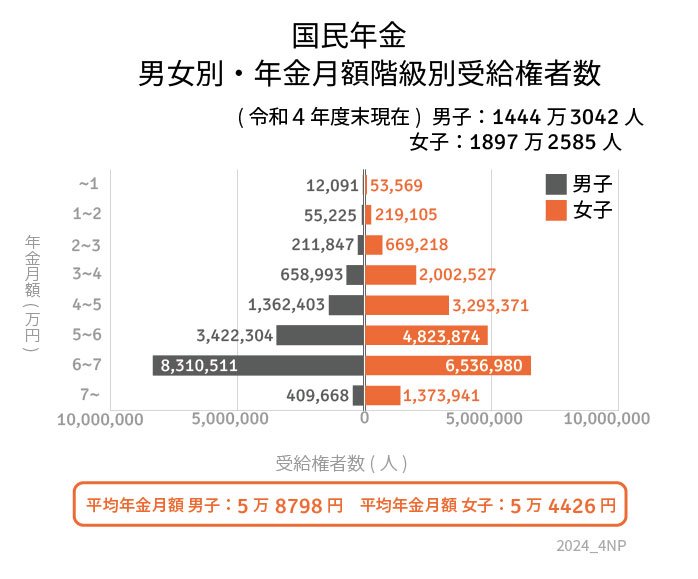

2.2 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

※国民年金部分を含む

国民年金で5万円台、厚生年金で14万円台でした。

日本の年金は2階建てとなっており、自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受給します。

ただし、年金の加入状況は個人差が非常に大きくなっています。

特に厚生年金の場合、収入に応じた保険料を払います。収入は年代によって変わりますし、転職や役職などに応じても変わるでしょう。

ご自身の将来の年金予定額についてはねんきんネットやねんきん定期便を確認しましょう。

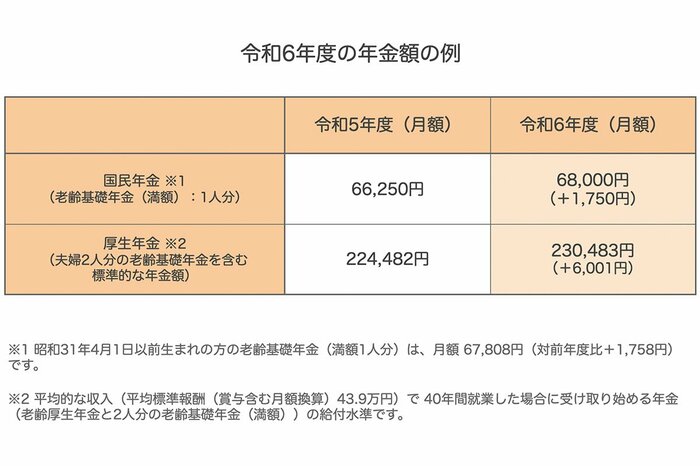

ちなみに年金額は毎年度改定されるため、参考までに2024年度最新の年金額の例を見てみましょう。

2.3 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦となっており、1人分にすると16万2483円です。

これは40年間の平均年収が約526万円の方なので、参考にされるといいでしょう。

3. 「仕事を続けたい、続けた」年代は61歳~65歳が最多。老後働く理由は

内閣府が全国18歳以上の日本国籍を有する者5000人に行った「生活設計と年金に関する世論調査」(2024年3月公表)によれば、 「何歳まで仕事をしたいか、またはしたか」という質問に対して、以下の通りの結果となりました。

3.1 何歳まで仕事をしたい、またはしたか

- 50歳以下:7.8%

- 51歳~60歳:14.8%

- 61歳~65歳 28.5%

- 66歳~70歳 21.5%

- 71歳~75歳 11.4%

- 76歳~80歳 6.1%

- 81歳以上 3.6%

- これまで働いておらず、これから働く予定もない 2.0%

こちらは年代・世帯ともにさまざまな方がいますが、上記を見ると最も多いのは60歳代前半、ついで60歳代後半です。一方で、70歳代以降も約2割となっています。

61歳以上も働きたいと答えた人の理由は以下の通り。

- 生活の糧を得るため:75.2%

- いきがい、社会参加のため:36.9%

- 健康にいいから:28.7%

- 時間に余裕があるから:14.6%

いきがいや健康といった理由もありますが、生活の糧を得るためという方も多いです。

老後への不安が高まる現代では、60歳以降も長く働こうと考える方は多いでしょう。

4. 「いつまで働けるか」は別。年金・仕事以外の選択肢も備えを

いつまで働きたいかと、いつまで働けるかはまた別です。働きたくても働けなくなってしまう可能性は人間誰しも抱えているでしょう。

少子高齢化の現代では、今後年金額が下がる可能性もあります。

まずは公的年金、そして仕事による収入のほか、貯蓄でしっかりと老後に備えることが重要でしょう。預貯金だけでなく、2024年からはじまった新NISAやiDeCoといった資産運用で備える方法もあります。

これを機に、預貯金や資産運用、仕事による収入など、自身に合った老後対策について考えてみてはいかがでしょうか。

4.1 【ご参考】60歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100~200万円未満:5.7%

- 200~300万円未満:4.3%

- 300~400万円未満:3.6%

- 400~500万円未満:2.7%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.6%

- 2000~3000万円未満:6.8%

- 3000万円以上:16.9%

※金額や割合等は執筆時点での情報にもとづいています。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 内閣府「生活設計と年金に関する世論調査」(2024年3月公表)

宮野 茉莉子