3. 国民年金(基礎年金)のみだと15万円は難しい

中には厚生年金に加入していない方もいます。自営業者や無職の方、専業主婦(主夫)などがあてはまるでしょう。

この場合は1階部分の「国民年金部分だけ」を受給することになりますが、そうなると月に15万円の年金を得ることはかなり難しくなります。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金の平均は5万6316円。ボリュームゾーンは6万円以上~7万円未満です。

繰下げ受給を利用すれば年金額は増額できますが、元の月額が6万5000円だった場合、75歳まで繰り下げても11万9600円。15万円には届かないのです。

国民年金のみの受給者も母数に含めると、年金収入が15万円以上という方はもっと少なくなるでしょう。

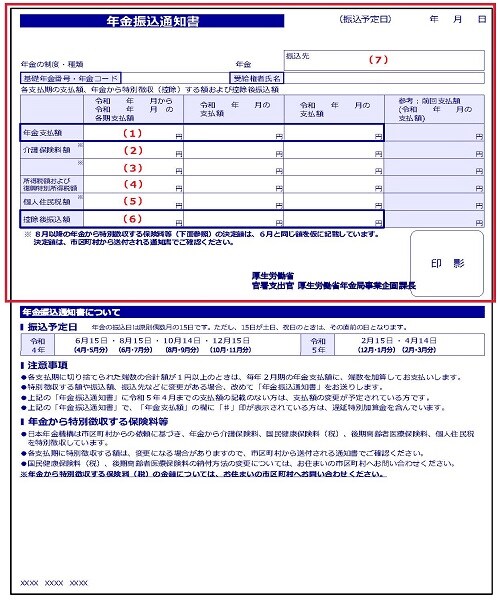

4. 年金振込通知書で手取り額の確認を

年金収入が15万円以上という場合、少数派の上位であるから安心するかもしれません。しかし、そこから天引きされるお金があることに注意が必要です。

天引きされるお金や手取り額は、年金振込通知書等で確認しましょう。

確認ポイントは以下のとおりです。

4.1 (1)年金支払額

1回に支払われる年金額(控除前)のことです。年金は2ヵ月分まとめて支払われるため、2ヵ月の合計額となります。

4.2 (2)介護保険料額

年金から天引きされる介護保険料額が記載されます。

4.3 (3)後期高齢者医療保険料、国民健康保険料(税)※

年金から天引きされる後期高齢者医療保険料や国民健康保険料(税)が記載されます。天引き対象でない場合は記載がありません。

4.4 (4)所得税額および復興特別所得税額

年金から天引きされる所得税額および復興特別所得税額が記載されます。具体的には、社会保険料と各種控除額(扶養控除や障害者控除など)を差し引いた後の額に5.105%の税率を掛けた額となります。

4.5 (5)個人住民税額

年金から天引きされる個人住民税が記載されます。

4.6 (6)控除後振込額

年金から天引きされる上記の金額を差し引いた結果、実際に銀行等に振り込まれる金額が記載されます。

手取り額にガッカリしないよう、事前にこれらの内容を確認しておきましょう。

5. 年金だけに頼らない資産づくりを目指そう!

老後に向けて、年金見込額や手取り額を意識する必要があります。さらに、年金だけに頼らない準備をすることが重要になってきそうです。

厚生年金の年金額は、現役世代の稼ぎと年金加入期間によって決まりますので、「現役世代には関係のない話」ではありません。

想像しているより遥かに少ないという方が多いと考えられますので、まずは「ねんきん定期便」や「ねんきんネット」で老後に受け取れる年金額について確認しておきましょう。

そのうえで意外な落とし穴であった「天引き」も考慮しておくことが大事です。

ある程度の将来受給できる年金額を確認したら、次は将来どれくらいのお金が必要になるか簡単にライフプランを立ててみてはいかがでしょうか。

不足しそうな老後資金をあらかじめ把握しておけば、今からでも準備ができますよね。

老後資金として、貯蓄を新たに始めるのもいいですし、コツコツつみたて投資を行うのもおすすめです。

投資に関しては預貯金と異なり元本割れのリスクもあります。まずはご自身で情報収集を行い自分に合った運用方法を探してみてはいかがでしょうか。

新しくなったNISA制度やiDeCoなどの制度を活用していくのも選択肢のひとつです。

参考資料

奥田 楓也