2024年になり、NISAの新制度が始まりました。運用できる金額が増え、運用益の非課税期間が無期限化されました。

私たちが運用をするうえで、効率よく資産を増やしていくための環境整備が進んでいる状況です。

一方で新NISA制度が始まるにあたり、ジュニアNISAの制度がなくなってしまいました。なくなった背景としては、当初の想定より利用件数が見込めなかったから。

急な制度変更に伴い、対応できていない方もいらっしゃることと思います。

今回は30歳代会社員の方から以下のご相談をお受けしました。

「ジュニアNISAがなくなったため、とりあえず特定口座で積立を継続しています。より良い方法があれば乗り換えたいです。」

昨年までジュニアNISAを利用していた方は、今後どのような運用に切り替えていくのが良いのでしょうか。お答えしていきます。

1. ジュニアNISAで運用していた資金はどうするのが良い?

ジュニアNISAからの切り替え先について、いろんな選択肢がありますがご資金の使い道や目的によって運用方法を変える必要があります。

1.1 資金使途が「大学資金」の場合

ジュニアNISAの制度は18歳になるまでは非課税で保有できるというものですから、大学資金のために利用するケースも多いのではないでしょうか。

大学資金のために準備する場合、NISAのように投資信託を活用して運用するものは相応しくないです。

それは、投資信託は元本を下回る可能性が小さくない運用方法だからです。

大学入学前に運用成果によって元本割れしてしまうと、「大学資金を用意できていない!」という状況になりかねないのでお勧めしません。

大学資金のための運用については金利の仕組みを利用した運用方法が良いでしょう。

具体的には「債券運用」と呼ばれる方法です。

これは「期間」と「運用成果」があらかじめ分かっている方法のため、大学資金のように必要な金額と時期が明確に決まっている資金には相応しい方法です。

投資信託よりもローリスクローリターンではありますが、大学資金のためには債券運用を検討しても良いでしょう。

1.2 資金使途が決まっていない場合

大学資金など明確な目的を決めているわけではない場合は新NISA制度を活用してみましょう。

新NISA制度は一生涯非課税で運用できるため、コツコツ運用してくと大きな成果につながる可能性があります。

銘柄選びが重要になることや運用できる金額に限度があることなどから、定期的なメンテナンスは必要になりますが、特定口座(課税口座)ではなくNISA口座で積み立てることをお勧めします。

2. 資金使途によって最適な運用方法は異なる

今回はジュニアNISA制度が廃止されたあとの運用方法について確認してきました。

ご資金の目的によって運用方法を変える必要があり、大学資金など明確な金額と時期が決まっている場合は「債券運用」、明確な目的がない場合については新NISAで運用をすることを考えましょう。

「債券運用」は証券会社を通じて運用する方法や、保険会社を通じて運用する方法があります。それぞれのメリットデメリットを理解してうえで選ぶことが大切です。

また、新NISAで運用する方法では、タイミングによって銘柄を変える必要があることや運用できる金額に限度があることから定期的なメンテナンスが必要になります。

債券運用や新NISAについてご自身で判断するのが難しい場合には、資産運用に精通したお金のプロに相談してみることも検討してみてはいかがでしょうか。

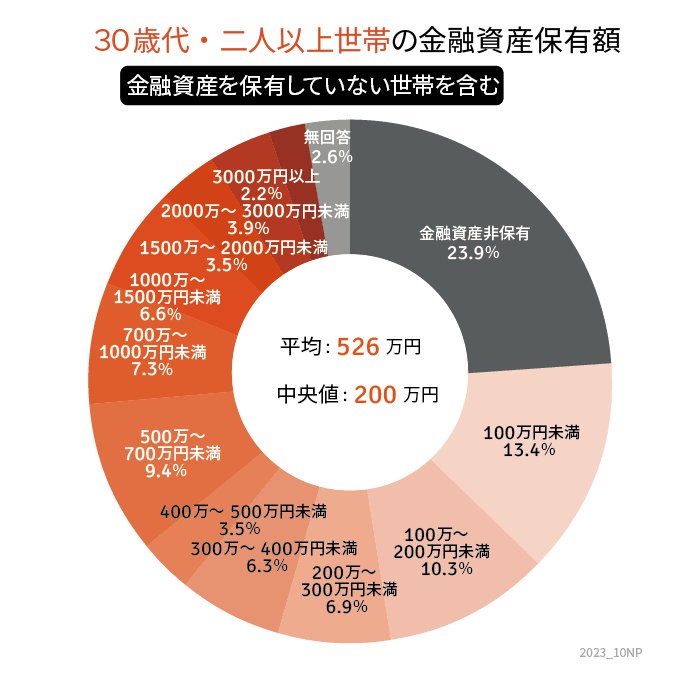

3. 【ご参考】貯蓄額一覧表

」をもとにLIMO編集部作成](https://limo.ismcdn.jp/mwimgs/f/0/870wm/img_f000ab1f39258534a63320afd6245a11144290.jpg)

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

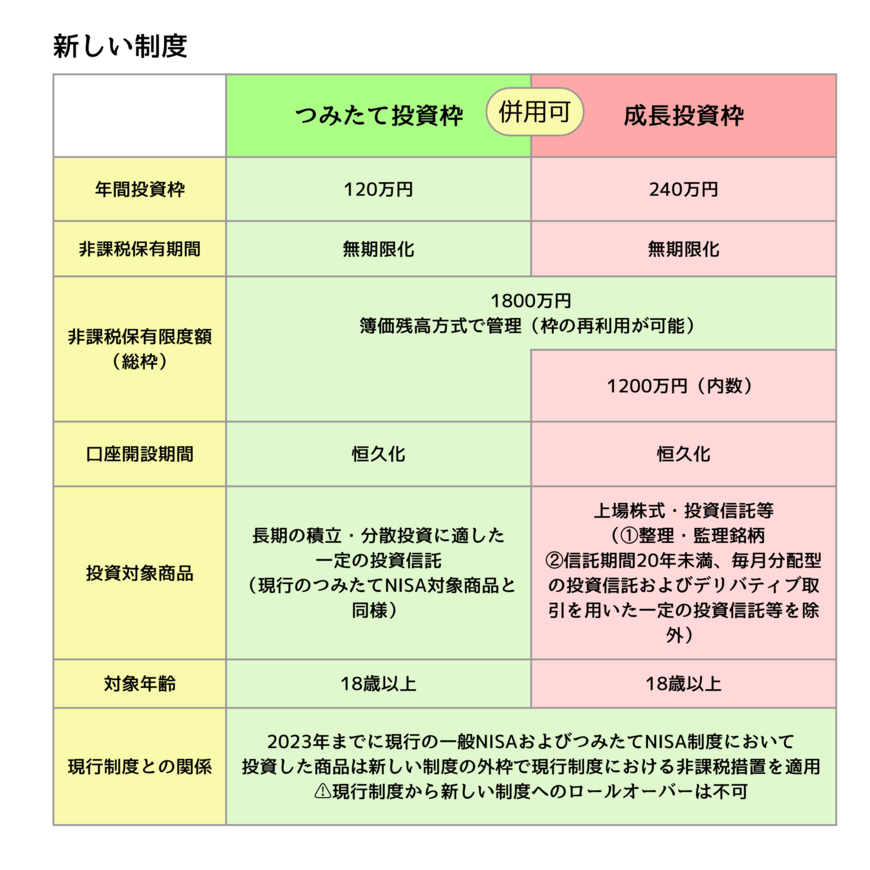

3.1 新NISA「成長投資枠」

年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

3.2 新NISA「つみたて投資枠」

年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

参考資料

川勝 隆登