3. より安心した老後生活をおくるには?

老後の生活を豊かにするためには、資産形成で使えるお金を増やし、支出を削減して不要な出費を避ける必要があります。

老後生活を安心しておくるために考えておくべきポイントは、以下の3つです。

- NISAやiDeCoを活用した資産運用

- 年金の繰下げ受給

- 不要な出費の見直し

それぞれのポイントを確認していきましょう。

3.1 NISAやiDeCoを活用した資産運用

NISAやiDeCoを活用して、先々の生活に必要な資産を運用しておくことが大切です。

インフレを考慮して生活に必要な支出が今後も増えることを考えると、資産を増やすという視点が必要になるでしょう。

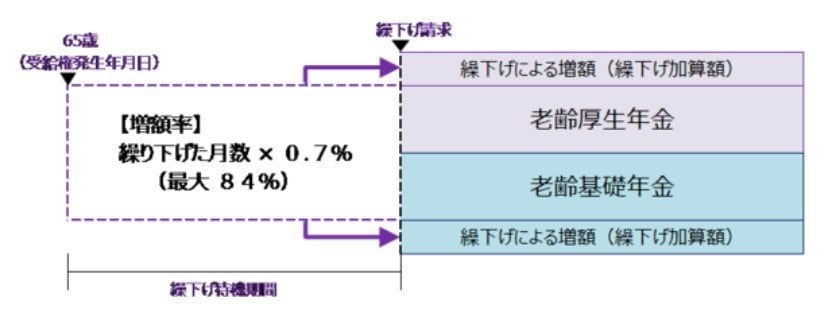

3.2 年金の繰下げ受給

年金を受け取るタイミングを繰り下げて、年金の支給額を増やすのもポイントです。

1ヵ月ごとに繰下げると、年金受給額は0.7%増加するので、1年後に年金を先延ばしにすると、8.4%増加します。

手元に資金の余裕があるうちは年金をあえて受給せず、受給額を増やしてみるのもひとつです。

3.3 不要な出費の見直し

出費の見直しは、「変動費」と「固定費」に分けて、見直しができる箇所があるか確認してください。

固定費と変動費の項目は、以下の通りです。

- 変動費:食費 被服費 交通費 娯楽費 雑費

- 固定費:住居費 水道光熱費 通信費 保険料

このうち、固定費である通信費や保険料は、すぐに見直して支出を少なくできます。

通信費では、携帯電話のキャリアを変更するか、プランを変えて安くできないか確認すると良いでしょう。

サブスクの見直しは、有料動画サービスを2つ以上契約している場合、1つに減らすなどして支出額を抑えてください。

また、保険料は保障内容が重複している箇所がないか、保険料が上がる内容になっていないかを確認すると良いでしょう。

4. 老後の生活水準によって必要な資産も異なる

今回の試算結果では、年金額と貯蓄1500万円では、インフレが進んだ場合に不足する可能性があります。

生活水準を下げれば、年金だけでも生活できる可能性もありますが、支出は抑える必要があるでしょう。

夫婦で年金が受給できる世帯でも、早いうちに資産形成をして、手元に老後資金をできるだけ多く用意しておくと良いでしょう。

参考資料

川辺 拓也