2. 【ご参考】40歳代の貯蓄額一覧

では、相談者と同じ40歳代の方(二人以上世帯)はどれほどの貯蓄を保有しているのか確認してみましょう。

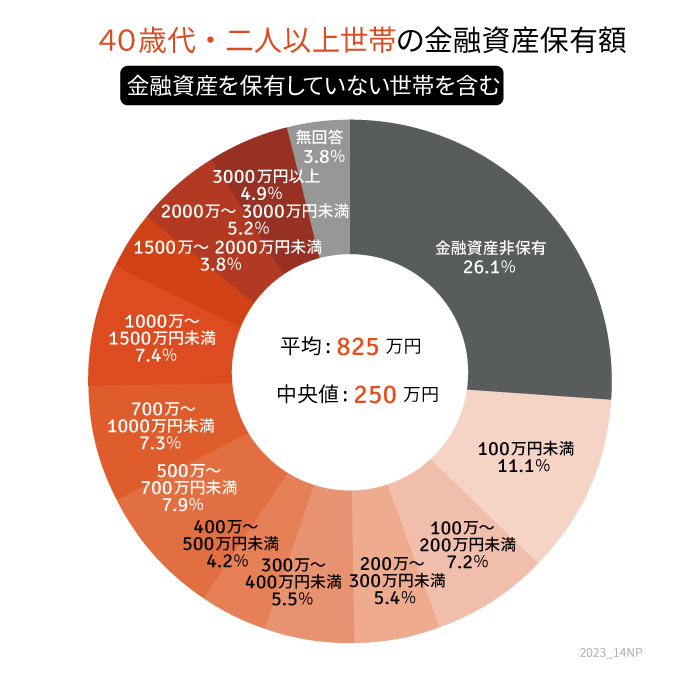

- 金融資産非保有:26.1%

- 100万円未満:11.1%

- 100~200万円未満:7.2%

- 200~300万円未満:5.4%

- 300~400万円未満:5.5%

- 400~500万円未満:4.2%

- 500~700万円未満:7.9%

- 700~1000万円未満:7.3%

- 1000~1500万円未満:7.4%

- 1500~2000万円未満:3.8%

- 2000~3000万円未満:5.2%

- 3000万円以上:4.9%

最も多いのは金融資産非保有、つまり貯蓄ゼロの世帯で26.1%にのぼります。

こちらの調査における金融資産には、預貯金の他有価証券や保険、投資信託なども全て含まれます。ただし、日常的に出し入れする口座の残高は含みません。

生活費以外の備えがないという世帯は、実は少なくないのです。

40歳代の貯蓄内訳を見ると、保有資産額825万円のうち預貯金は356万円。残りは生命保険(101万円)や株式(149万円)、投資信託(70万円)などに振り分けている様子がわかります。

3. まとめにかえて

相談者の中には「いい保険ありませんか」「もうちょっとこの保険よくなりませんか」「もう少し安くなりませんか」などのご意見も多いです。

筆者は保険業務を13年程していますが、この仕事はよくお医者さんに似ているといわれます。

保険相談者を患者さんに例えるなら、診察時に「いい薬ありませんか」と問われているのと同様です。

お医者さんであれば、まずはどんな薬が患者さんに適しているのか知るために、どこが痛いのか、どのように痛むのか診察します。ちゃんと診察したうえで適切な処方を行うと思います。保険も同じです。

目的を明確にすることで、加入中の保険を確認してみてはいかがでしょうか。

参考資料

渡邉 珠紀