40歳代、50歳代になると老後について不安を感じる人もいるのではないでしょうか。

特に、独身者は老後の生活費をすべて自分でやりくりする必要があるため、受給予定の年金額が少ない人は年金と貯蓄だけで老後生活を送れるか心配な人も多いでしょう。

そこで本記事では、年金を月12万円しかもらえない予定の独身者が老後に向けていくら貯蓄を用意すればいいかを解説します。

寿命ごとにシミュレーションするので、ぜひ参考にしてみてください。

1. 年金月12万円は少ないのか

本記事では、月12万円の年金を受け取る予定の独身者をシミュレーションの前提としますが、そもそも「年金月12万円」は少ないのでしょうか。

年金は現役時代の平均年収や勤務期間によって異なります。以下の条件で、平均年収ごとの年金受給額をシミュレーションしてみましょう。

- 1975年生まれ

- 23~64歳まで会社員として勤務

- 65歳から年金受取を開始

シミュレーションの結果は以下のとおりです。

1.1 平均年収ごとの目安年金受給額(額面)

平均年収 年金受給額の目安(額面)

- 200万円 月10万5000円

- 300万円 月12万5000円

- 400万円 月14万円

- 500万円 月16万円

- 600万円 月18万円

- 700万円 月19万2000円

- 800万円 月21万1000円

- 900万円 月23万3000円

現役時代の平均年収によって受給額は大きく異なります。

平均年収900万円の会社員は月23万3000円もの高額な年金を受給可能です。一方で、平均年収200万円の会社員は月10万5000円しか年金をもらえません。また、平均年収300万円の会社員が受け取る年金は月12万5000円です。

そのため、月12万円の年金は決して少ないとは言えず、独身者で年金受給額が月12万円以下の人も多くいるでしょう。

2. 老後にかかるお金はいくらか

受け取る年金が月12万円以下の人も多くいることを確認しましたが、老後はどれくらいお金がかかるのでしょうか。

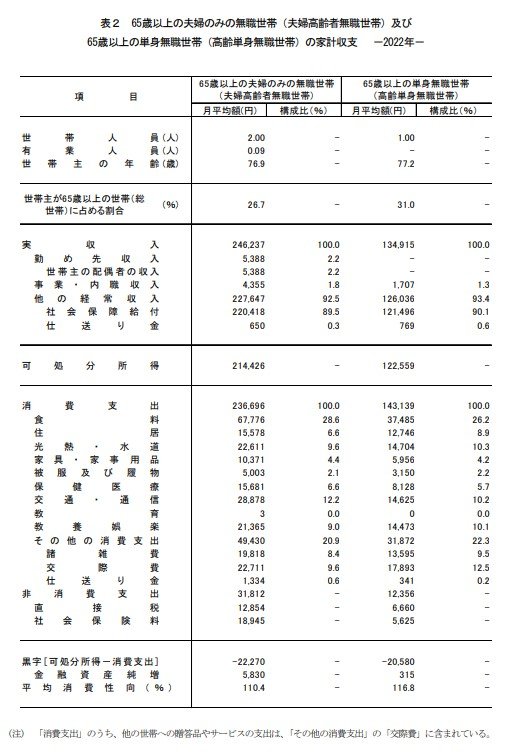

総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」によると、65歳以上単身無職世帯の平均支出は月15万5495円です。

そのため、年金受給額が月12万円の人は毎月およそ3万5000円支出が上回ることになります。

3. いくら貯蓄を用意するべきか

独身者の老後の平均生活費を確認しましたが、受給年金が月12万円の人はいくら貯蓄があれば平均的な水準の老後生活を送れるのでしょうか。

結論、必要な貯蓄額は何歳まで生きるかによって異なります。寿命別にみた老後に必要な貯蓄額の目安は以下のとおりです。

老後に必要なお金の目安3/3

出所:筆者作成

3.1 【寿命別】老後に必要な金額

寿命:支出合計額:受給年金額:必要な貯蓄額

- 75歳:1860万円:1440万円:420万円

- 80歳:2790万円:2160万円:630万円

- 85歳:3720万円:2880万円:840万円

- 90歳:4650万円:3600万円:1050万円

- 95歳:5580万円:4320万円:1260万円

- 100歳:6510万円:5040万円:1470万円

*寿命は各年齢到達時とする

75歳で死亡する場合、420万円の貯蓄があれば平均的な水準の生活を送れます。一方で、100歳まで生きる場合は1470万円もの貯蓄が必要です。

ただし、寿命は事前にわからないため、長生きした場合を想定して貯蓄を用意しておいた方がいいでしょう。

4. 繰下げ受給も検討しよう

長生きした場合、高額な貯蓄が必要となることをシミュレーションしました。ただし、そんなに高額な貯蓄を用意できない人も多いかもしれません。

そのような人は、年金の繰下げ受給を検討してみてください。年金の繰下げ受給とは、年金の受取開始時期を65歳よりも遅らせることで年間にもらう年金額を増やす方法です。

65歳以降も働いて年金の受給開始時期を遅らせて年金額を増やせば、必要な貯蓄額は減ります。貯蓄をするのが難しい人は、繰下げ受給により老後の生活を楽にしてみてはいかがでしょうか。

参考資料

苛原 寛