2023年11月2日に閣議決定された内容で、住民税非課税世帯と低所得者世帯向けに給付金が支給されます。

給付金は7万円(均等割が課税されている世帯には10万円)ですが、さらに18歳以下の子供がいる場合は、子供ひとりあたり5万円が給付されることになっています。

スケジュールは自治体によって異なりますが、すでにお知らせを発送したところもあります。

そもそも住民税非課税世帯や低所得者世帯とは、どういう世帯を指しているのでしょうか。本記事では今回の給付金における概要のおさらいや、課題点について言及しているので、あわせて参考にしてください。

1. 住民税非課税世帯とは?

住民税とは前年中の所得に対して課税される税金で、給与所得者は毎月の給与から天引きされ、自営業者などは決定通知が届いたのちに納付書等で納めているかと思います。

所得が少ない場合は住民税が課税されず、世帯員全員の「住民税が非課税」となっている場合、その世帯は住民税非課税世帯となります。

住民税非課税世帯となる所得の基準は市区町村の条例で定める一定額以下になった場合とされるため、厳密には自治体で異なります。

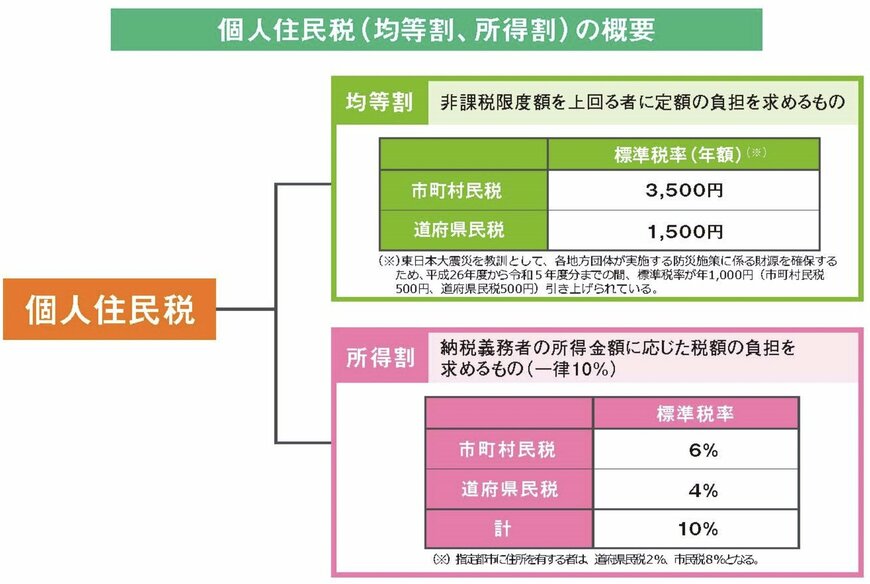

なお、住民税は所得に関係なく決められた額を負担する「均等割」と、所得に応じた金額を負担する「所得割」のふたつで構成されています。

住民税非課税世帯の場合は、そのどちらも課税されない状態の世帯を指します。

1.1 住民税非課税世帯の対象目安(例)

「住民税非課税世帯」の対象となる所得基準は自治体によって異なりますが、一例として東京都23区の例を見てみます。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、下記の基準より少ない方

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

所得要件について、より詳しく知りたい方は、お住まいの自治体ホームページや担当課等に確認してみましょう。

2. 10万円給付の対象となる低所得世帯とは?

これまでも度々、住民税非課税世帯を対象とした給付金が実施されてきました。前述のとおり、住民税は「均等割」と「所得割」のふたつで構成されており、「所得割」のみが非課税となっている世帯は「住民税非課税世帯」に該当しません。

ただし今回は政府の経済対策として、「住民税の均等割のみ」課税されている世帯にも10万円が給付されます。

住民税非課税世帯には2023年に3万円が給付されたので、今回の7万円と合わせて10万円の給付に。こちらと合わせるために、前回の3万円給付対象でなかった「均等割のみ課税(所得割は非課税)」という低所得世帯に10万円が給付されるのです。

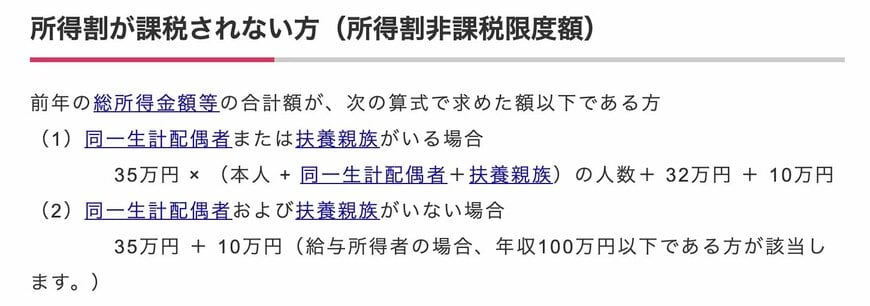

低所得世帯に該当する所得目安は、各自治体によって異なりますが、一例として大阪府大阪市の「所得割が課税されない方の要件」は下記とされています。

前年の総所得金額等の合計額が、次の算式で求めた額以下である方

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 32万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当します。)

該当するか確認したい場合は、お住まいの自治体ホームページや担当課に確認してみると良いでしょう。