7月に入り、真夏の暑さを思わせる日が続いています。

この夏は酷暑の予想も出ており、エアコンのお世話になる機会も増えそうです。相次ぐ食品の値上げに加えて電気代も高騰するとなると、生活費にも影響が出ることが考えられるでしょう。

貯蓄に回せる金額も少なくなるかもしれませんね。

貯蓄額の目標を立てる際に目安となるのが、同年代の貯蓄額です。

自分と同年代の周囲がどれくらい貯蓄を保有しているかを知ることで、具体的な貯蓄の目標金額を決めやすくなるでしょう。

今回は金融広報中央委員会の資料をもとに、60歳代・二人以上世帯の貯蓄額をみていきます。

1. 【60歳代・二人以上世帯】貯蓄300万円台は何パーセントか

60歳代・二人以上世帯で「貯蓄300~400万円未満」の人はどれくらいいるのでしょうか。

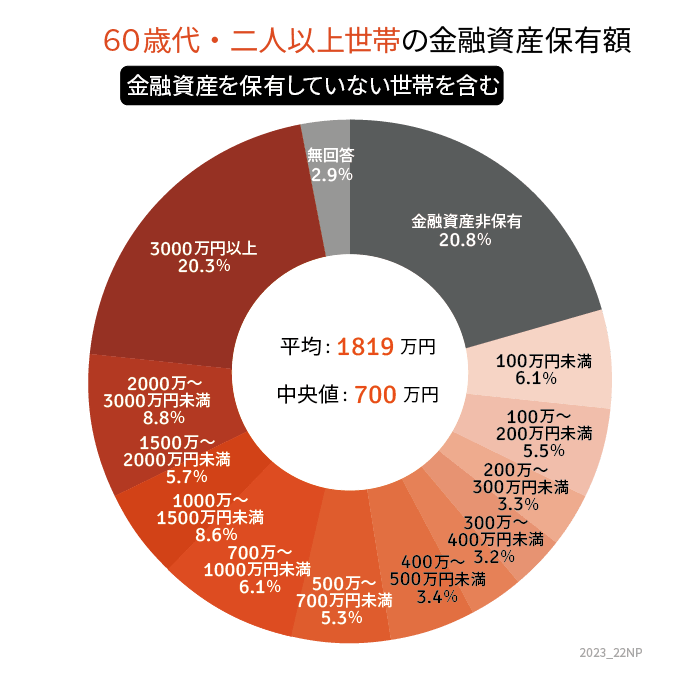

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯】の貯蓄300万円~400万円未満の割合

- 3.2%

1.2 【60歳代・二人以上世帯】の貯蓄300万円以下の割合

- 35.7%

1.3 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1819万円

- 中央値:700万円

貯蓄貯蓄300~400万円未満は0.5割未満、貯蓄300万円以下でみると約3.5割となりました。

2. 【60歳代・二人以上世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

2.1 【60歳代・二人以上世帯】の貯蓄300~400万円未満の割合

- 4.1%

2.2 【60歳代・二人以上世帯】の貯蓄300万円以下の割合

- 18.8%

2.3 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2317万円

- 中央値:1270万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄300万円以下は18.8%。

平均は2000万円を超え、中央値は1000万円を超えました。

3. 【60歳代】年金収入はいくらか

では、今の60歳代は年金をいくら受給しているのでしょうか。年金額は毎年度改定されます。

厚生労働省より公表された、2024年度最新の年金額の例を見てみましょう。

3.1 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦となっており、1人分にすると16万2483円です。

また、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、60歳代が実際に受給している年金額は次のとおりです。

3.2 60歳代の厚生年金額

- 60歳:9万4853円

- 61歳:9万1675円

- 62歳:6万1942円

- 63歳:6万4514円

- 64歳:7万9536円

- 65歳:14万3504円

- 66歳:14万6891円

- 67歳:14万5757円

- 68歳:14万3898円

- 69歳:14万1881円

3.3 60歳代の国民年金額

- 60歳:4万2616円

- 61歳:4万1420円

- 62歳:4万3513円

- 63歳:4万3711円

- 64歳:4万4352円

- 65歳:5万8070円

- 66歳:5万8012円

- 67歳:5万7924円

- 68歳:5万7722円

- 69歳:5万7515円

4. 2024年は計画的に貯蓄しよう

これまで60歳代・二人以上世帯の「貯蓄300~400万円未満の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

参考資料

LIMO編集部