2024年2月1日、春闘に向けて労働組合の中央組織・連合と経団連の労使トップ会談が行われました。

働く世代からすると「物価高を上回る賃上げになるのか?」という点は引き続き見守っていきたいところです。

2024年1月19日、総務省統計局から公表された2023年12月分の「2020年基準 消費者物価指数」は前年同月比で3.0%上昇。

物価上昇がなかなか収まらずしばらく続きそうな現状、将来の生活について不安を持たれている方も増えてきているのではないでしょうか。

老後の収入である年金は場合によっては予想していた金額をもらえない可能性もあるかもしれません。

そこで今回は、実際の今の65歳以上の方の貯蓄額や、生活費はどれくらいなのか確認していきたいと思います。

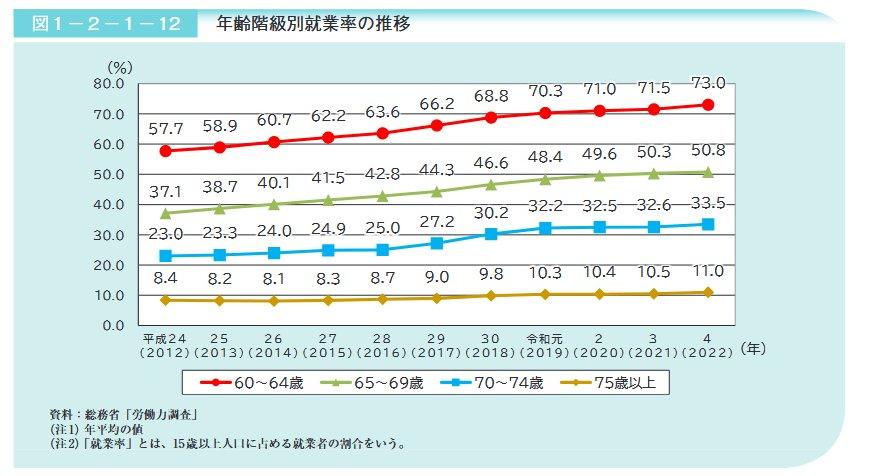

1. 【就業率】65歳以上「働くシニア」の就業率は増加傾向

かつて、定年年齢は60歳と定める企業が多くありました。

しかし近年は、定年年齢の引き上げや定年制度の廃止が義務化され、老齢年金の受給開始年齢となる65歳まで働ける環境の整備が進んでいます。

さらに、70歳までの雇用機会拡大が企業の「努力義務」とされました。

「年金を受け取りながら働く」、「年金受給を遅らせてバリバリ働く」など、「老後」の選択肢が増えてきています。

内閣府「令和5年版高齢社会白書」によると65~69歳の就業率は、2022年時点で50.8%と半数以上を占めました。

70歳以降になると就業率は大きく低下しており、70歳をひとつの目安として働くシニアが多いことが見てとれます。

2. 【貯蓄額】65歳以上の平均と中央値はいくら?

国民年金や厚生年金など老齢年金の支給は原則65歳からとなります。

一般的に、退職金も受け取り、本格的な年金暮らしが始まると考えられる65歳以上の貯蓄額を見ていきましょう。

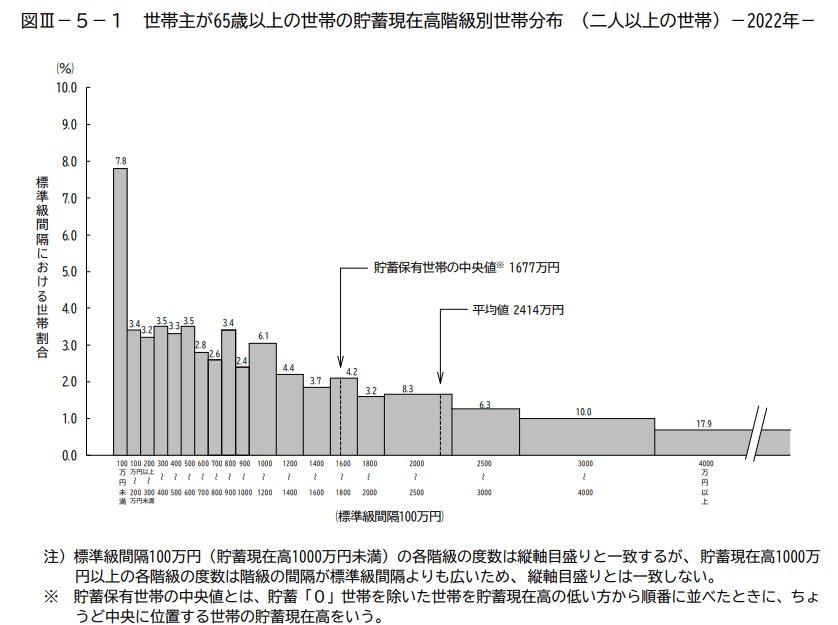

2.1 世帯主が65歳以上の二人以上世帯の貯蓄額

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は次のとおりです。

- 平均:2414万円

- 中央値:1677万円

65歳以上のシニア世帯の貯蓄額は、上記のとおり平均が2414万円、中央値は1677万円です。

平均は一部の大きな数値によって引き上げられていると考えられますので、ここではより実情を表すとされる「中央値」を参考にしておきましょう。

しかし、グラフをみると貯蓄額が1000万円に満たない世帯も4割弱程いるようです。

やはり貯蓄事情は世帯によりさまざまであることが見て取れます。

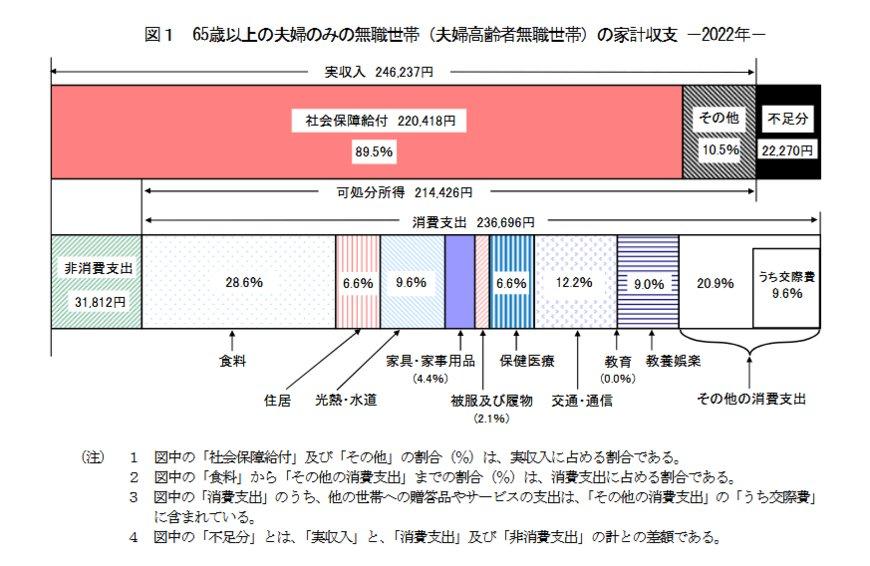

3. 【生活費】65歳以上の夫婦世帯のモデル家計収支は毎月いくら?

さて、年金の収入だけでは老後生活は厳しいとよく耳にします。シニアの就業率が年々上昇するほど厳しい家計状況なのでしょうか。

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支に関するデータを見ていきます。

3.1 65歳以上シニアの夫婦のみの無職世帯「家計収支」:赤字はいくら?

〈収支内訳〉

- 収入:24万6237円

- 消費支出:23万6696円

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

- 非消費支出:3万1812円

【収入-支出:2万2271円 赤字】

65歳以上の無職夫婦2人暮らしの平均的な家計収支は、上記のとおり「赤字」です。

数万円程度の赤字であれば「生活を切り詰めれば……」という考えもあるかと思います。しかし、老後は医療費の負担増や介護費用がかかる可能性も高まります。

予想外の出来事なども考慮して、生活設計をしておく必要がありそうです。

4. 年金や退職金に頼りすぎない「老後資金」づくりを

今回は、65歳以上の二人以上世帯の貯蓄・年金額・生活費を中心に確認してきました。

世帯によって状況は違いますし、特に厚生年金の受給額は人それぞれ異なります。

手段の一つとして資産運用があります。

資産運用には元本割れのリスクもありますが、国の税制優遇制度である「NISA」や「iDeCo」などを活用して、資産運用を始めてみるのが良いかもしれませんね。

「将来、年金だけでは生活が厳しそうだな」と思われた方や不安を少しでも感じている方は早めの対策を検討してみてください。

参考資料

- 総務省統計局「2020年基準 消費者物価指数(2023年12月分)」

- 日本労働組合連合会「経団連と連合との懇談会を開催」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 内閣府「令和5年版高齢社会白書」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

西村 翼