2023年5月に健康保険制度が改正され、75歳以上の人が加入する「後期高齢者医療制度」の年間保険料が2024・2025年度と2年をかけて、全体平均で約5200円(月430円程度)引き上げられます。

最近の物価上昇を考えてもお金が出ていくスピードに比例してほしい収入(賃金)の増加はなかなか思うようにいかないものです。

今回は「後期高齢者医療制度」にフォーカスして、今後の保険料負担について眺めていきたいと思います。

1. 後期高齢者医療制度とは

後期高齢者医療制度とは、原則として75歳以上のすべての方が加入する公的な健康保険制度です。

協会けんぽ・健康保険組合・国民健康保険・国民健康保険組合など、所属や働き方によって異なる健康保険に加入していますが、75歳に到達すれば誰もが「後期高齢者医療制度」に加入することとなります。

なお、65歳以上で一定の障害がある方は、加入している健康保険か後期高齢者医療制度かを選択することができます。

保険料が異なるため、どちらが有利かを試算してもらった上で決定することが多いです。

後期高齢者医療制度の運営は、各都道府県に設置された後期高齢者医療広域連合が行います。

後期高齢者医療広域連合にはすべての市町村が加入しており、申請手続きや保険料の徴収等の窓口業務は市町村が担います。

2. 後期高齢者医療制度の保険料のしくみ

後期高齢者医療制度の保険料は、均等に負担する「均等割額」と、被保険者の前年の所得に応じて負担する「所得割額」で決定します。

均等割額や料率は都道府県によって異なるため、お住まいの自治体ホームページや窓口にてご確認ください。

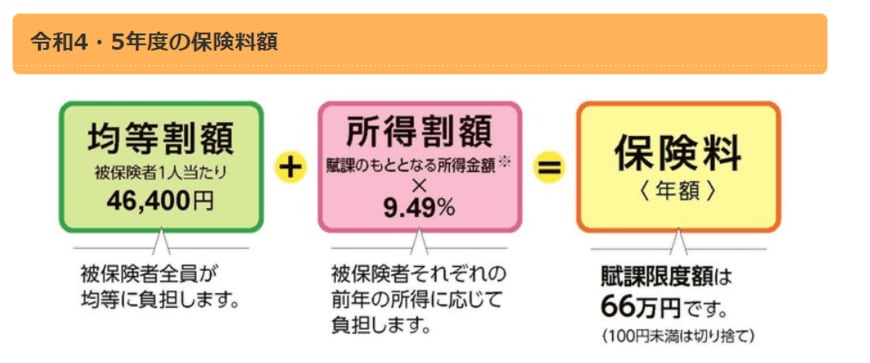

ここでは例として東京都の場合を見てみましょう。

2022年度・2023年度の、東京都の後期高齢者医療制度の保険料額は、下記の計算方法で決定します。

「被保険者全員が均等に負担する均等割額:4万6400円」+「賦課のもととなる所得金額✕9.49%」=保険料(年額)

例えば公的年金等収入220万円の場合、保険料は年額で10万700円。公的年金等収入203万円の場合、保険料は年額で8万4500円です。

年金暮らしの世帯にとって、決して軽視できない金額といえるでしょう。

そして、2024年度にはこの保険料が上がることが決まっています。

3. 2024年度から値上げの「後期高齢者医療制度の保険料」は?

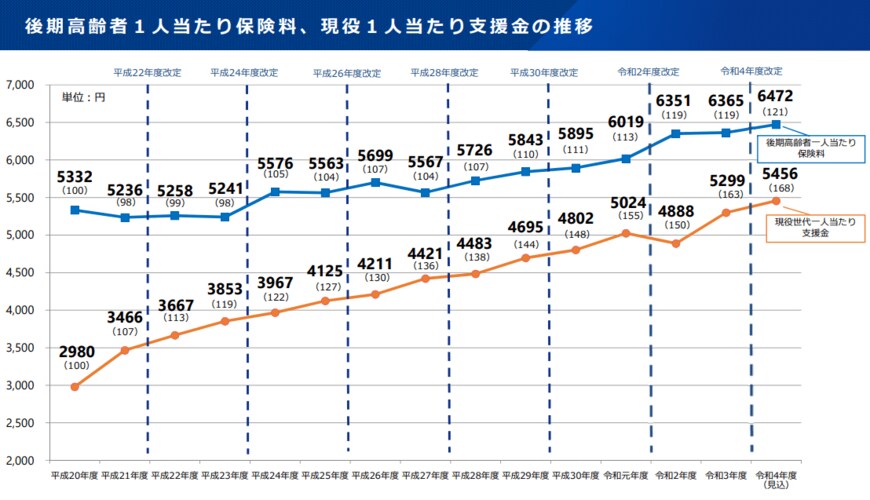

後期高齢者医療制度の保険料は、ここ数年増加傾向にあります。

2024年度の値上げは「出産育児一時を42万円から50万円へ増額すること」「現役世代が負担する医療費を抑制すること」が主な理由とされています。

特に、高齢者を支える現役世代は減少していることから、一人あたりの負担が高まっていました。

現役世代人口の減少による増加分を「高齢者と現役世代で折半」するように、2年に1回のペースで高齢者負担率が見直しされているのです。

保険料は都道府県や収入によって異なるため、一概にどれだけ負担が増えるとはいえませんが、収入が高いほど保険料が高くなると考えられます。

例えば年収400万円の方で1万4200円、年収1100万円の方で13万円の増加となります。

高収入の方が影響を受けやすい理由として、賦課限度額の引き上げがあります。

どれだけ収入が高くても、現行の賦課限度額は66万円です。これが2024年度からは引き上がるため、収入が高い世帯の保険料負担額が大きく増えると考えられます。

一方、所得が低い方に対しては保険料の軽減措置もあります。