3. 「額面」に注意!年金から「天引き」されるお金とは

給与から天引きされるお金があるように、年金から天引きされるお金もあります。

天引きされる条件はそれぞれで決まっているため、全員にあてはまるわけではありませんが、主に以下の4つのお金が天引きされる可能性があることを知っておきましょう。

- 所得税と復興特別所得税

- 個人住民税

- 介護保険料

- 後期高齢者医療保険料、国民健康保険料(税)

所得税や住民税などは、そもそも所得が一定以下であれば非課税となり、天引きされることはありません。

一方、健康保険料や介護保険料はどれだけ所得が低くても支払いの義務があるため、もし天引きとならなくても普通徴収で納める必要があります。

実際の振込額は、6月に送付される年金振込通知書で確認できます。夫婦それぞれで確認しておきましょう。

4. 【最新】国民年金と厚生年金の支給額(額面の平均)

2024年度の年金額が公表されたものの、これはあくまでも「国民年金の満額」と「モデル夫婦の厚生年金額」です。

誰もが同じ水準の年金を受け取れるわけではありません。

参考までに、2023年12月に更新された最新データから今のシニア世代が受給する年金額を見ていきましょう。

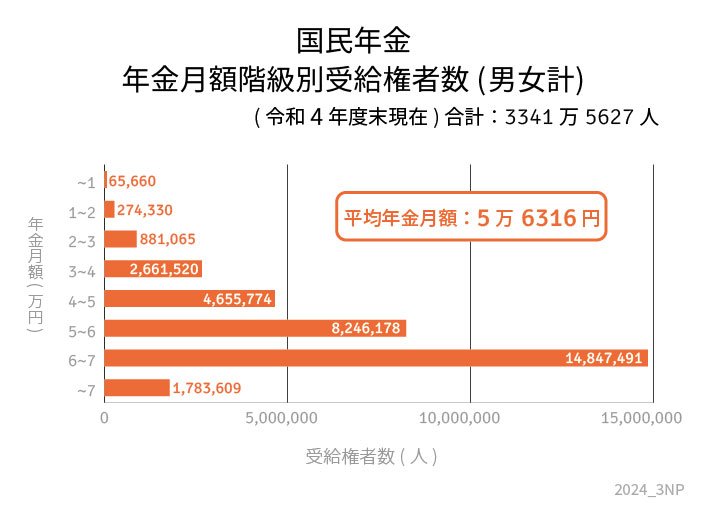

4.1 国民年金(老齢基礎年金)の受給額平均

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

平均は男女ともに5万円台ですが、ボリュームゾーンは6万円~7万円未満です。個人差はそこまで大きくありません。

4.2 厚生年金(老齢厚生年金)の受給額平均

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

5. 流動的な「年金額」に頼りすぎない老後資金対策を

少子高齢化の日本において、今後年金額が減っていく可能性も考えられます。

物価高で日々の生活も苦しいところではありますが、一方で少額でもよいのでコツコツと老後資金に備えることは大切でしょう。

老後資金対策として、たとえば国民年金のみであれば厚生年金に加入する働き方にかえる、繰下げ受給を検討するなど「厚生年金を増やす」方法の他にも、「私的年金で備える」「預貯金で備える」「資産運用で備える」などの方法があります。

また現代では働くシニアも多く、「長く働いて収入を得る」ことも老後対策の一つとなるでしょう。

ただ、いずれの方法もメリットもあればデメリットもあるため、「複数の方法で対策すること」がとても大切です。

さまざまな方法で情報収集しやすい時代となりましたので、これを機に老後資金対策について考えてみてください。

参考資料

盛長 健一