本記事では、住宅ローン「繰り上げ返済」について下記のご相談にお答えしていきます。

【相談者】

- 47歳 男性(妻・子ども2人)

- 10年前に契約した「住宅ローン・変動金利タイプ」返済中

- 団信(団体信用生命保険)あり

【相談内容】

「最近、預金金利が上昇したというニュースを目にしました。そのうち住宅ローンの変動金利も上がるのでは?と不安です。もし返済額が今より大きく増えたら生活が苦しくなります。繰り上げ返済をした方が良いですか?」

住宅ローンのような多額&長期の借入・返済計画は、慎重に行わなければいけません。「繰り上げ返済」のメリット・デメリットについて整理した上で、返済計画を考えていきましょう。

1. 住宅ローン「変動金利タイプ」の動向

2023年秋頃に発表された日銀による金融政策修正の影響を受け、長期金利が上昇しています。

メガバンクでは預金金利を0.002%から0.2%へ一気に引き上げ。住宅ローン金利もそう遠くない将来、上昇するのでは?という声が上がりました。

では、住宅ローンの変動金利の動向を確認してみましょう。

2008年以降、住宅ローンの変動金利は一貫して下落し続けており、2008年9月時点で1.875%あった変動金利は、2023年12月には0.375%まで下落しています(いずれも大手銀行の金利)。

近年、ネット銀行の変動金利はさらに低い金利となっており、PayPay銀行、SBI新生銀行などの変動金利は0.3%前後まで下落。住宅ローンの変動金利は過去最低の金利水準となっているようです。

少数ではありますが、いまだに金利を下げる銀行があるのには驚く声も聞かれます。

2. 住宅ローン「繰り上げ返済」とは?

住宅ローンの繰り上げ返済は、毎月の返済額とは別に、まとまった額を返済する方法です。

返済はすべて元本のみに充てられ、その分の支払い利息が消えるため、総支払額を効率的に減らすことができます。

基本的にはいつでも行えますが、1回の最低返済額(1円~100万円)と手数料(無料~数万円)は、金融機関、ローンの種類によって様々です。

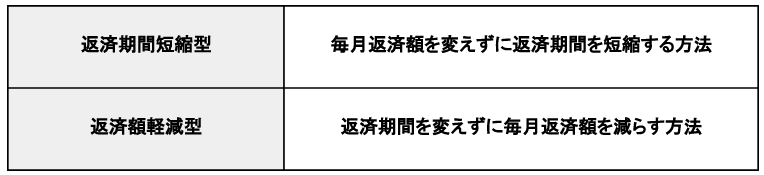

また、繰り上げ返済の方法は「返済期間短縮型」と「返済額軽減型」の2種類があり、それぞれメリット・デメリットが異なります。

- 「返済期間短縮型」…毎月返済額を変えずに返済期間を短縮する方法

- 「返済額軽減型」…返済期間を変えずに毎月返済額を減らす方法

場合によっては、繰り上げ返済ではなく「借り換え」のほうがよいこともあるため、自分に合った方法を選ぶことが大切といえるでしょう。