「銀行預金が1000万円を超えたら分散させた方がいい」という話を聞いたことがないでしょうか。

これは、「預金保険制度」の仕組みが大きく関係しています。

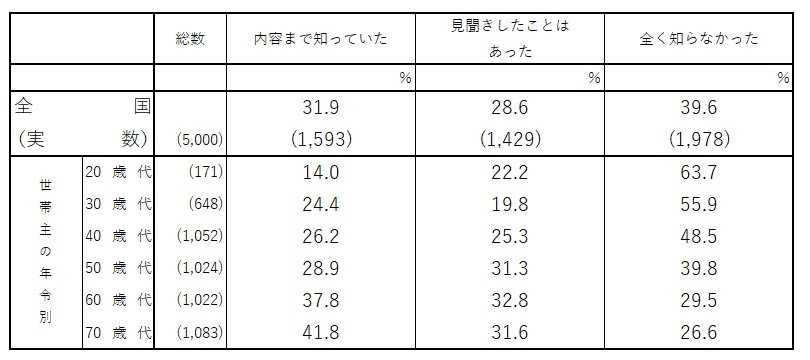

預金保険制度は私たちの資産を守るのに大切な制度ですが、金融広報中央委員会の調査によると約4割の人が「預金保険制度のことを全く知らなかった」と回答しています。

【預金保険制度を全く知らなかったと回答した割合】

20歳代:63.7%

30歳代:55.9%

40歳代:48.5%

50歳代:39.8%

60歳代:29.5%

70歳代:26.6%

全年齢:39.6%

万が一の事態に備えて資産を守るためには、預金保険制度を正しく理解して対策を取ることが大切です。

2024年は貯蓄をがんばりたい!と思っている方は、預け先についても考えるようにしましょう。

本記事では、元銀行員の筆者が銀行預金を分散させる必要性について解説します。

1. 金融機関が破綻したときに守られるのは元本1000万円とその利息まで

「預金を分散させたほうがいい」といわれるのは、万が一金融機関が破綻したときのリスクに備えるためです。

銀行や信用金庫などの金融機関は顧客の資産を守るために「預金保険制度」に加入していますが、この制度で守られるのは、「元本1000万円とその利息まで」です。

そのため、1つの金融機関に1000万円以上の預金を預けている場合は、金融機関が破綻したときに引き出しができない可能性があります。

1.1 過去にはペイオフが発動されたことがある

「金融機関が破綻することなんてめったにないだろう」と思うかもしれませんが、過去には預金保険制度にしたがって実際にペイオフが発動された例があります。

2010年9月10日、日本振興銀行が経営破綻したことにより、初めてペイオフの発動が行われました。

ペイオフが発動されると、預金保険制度にしたがって元本1000万円とその利息以外は引き出すことができません。

大切な資産を守るためには「利用している金融機関が破綻するはずない」と思い込まず、預金保険制度の仕組みを理解して対策を取ることが大切です。