経済的に自立した状態で早期退職をして自由に暮らす「FIRE」に憧れる人もいるかもしれません。

では、実際に「FIRE」を達成するにはどのような資金計画が必要なのでしょうか。本記事では、2024年から始まった新NISAを活用して30歳の会社員が55歳で「FIRE」するための資金計画をシミュレーションします。

年間生活費ごとに毎月必要な積立額を紹介するので、ぜひ参考にしてみてください。

1. FIREと新NISAとはなにか

FIREとは、「Financial Independence(経済的自立) Retire Early(早期退職)」の頭文字を取って作られた言葉です。定年前に充分な資産を築き、早期退職することを指します。

また、FIREでは貯めた資産が減っていくことを想定していません。これは、貯めた資産を運用することで得られる運用益のみで暮らすことを前提としているためです。

例えば、1億円の資産を年率4%で運用すれば、年間400万円(税金を考慮しない場合)の運用益が得られます。この年間400万円を使って生活をすれば、資産1億円が減ることはありません。もちろん運用成績はその時の経済状況や投資対象によって異なりますが、FIREでは基本的に資産を減らさずに暮らすことを前提としていることを覚えておきましょう。

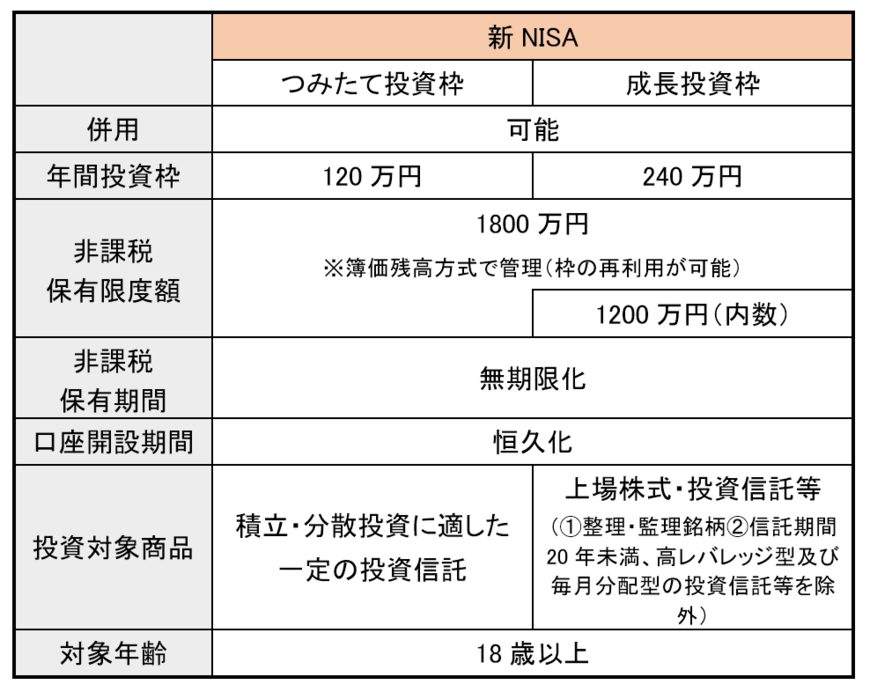

また、2024年から始まった「新NISA」は、投資で得た利益や配当金が非課税になる制度です。通常、投資で得た利益や配当金には約20%の税金がかかりますが、新NISAで投資をするとこの税金がかからず、利益や配当金を全額受け取れます。

そのため、FIREを目指して効率的に資産形成をしたい人にとって、新NISAは利用すべき制度です。新NISAで年間に投資できる金額は360万円、非課税保有限度額は1800万円で、投資信託やETF、REIT、個別株などに投資できます。