一度は耳にしたことも多い「2000万円問題」。これは2019年6月に金融庁の金融審議会市場ワーキング・グループの報告書である「高齢社会における資産形成・管理」が公表したことによるものです。

老後30年間で収入と支出の差が5万円出てくることから、トータル2000万円が不足するという試算が根拠でした。

ただし、実際に貯蓄2000万円があれば本当に安心なのかは人によって異なります。

2024年度の年金額が公表されましたが、2年連続の引き上げにより、標準的な夫婦の年金額は23万円超えになる見込みです。

国民年金と厚生年金の受給額なども視野に入れながら、老後資金について確認していきましょう。

1. 2024年度の年金は2年連続で引き上げへ

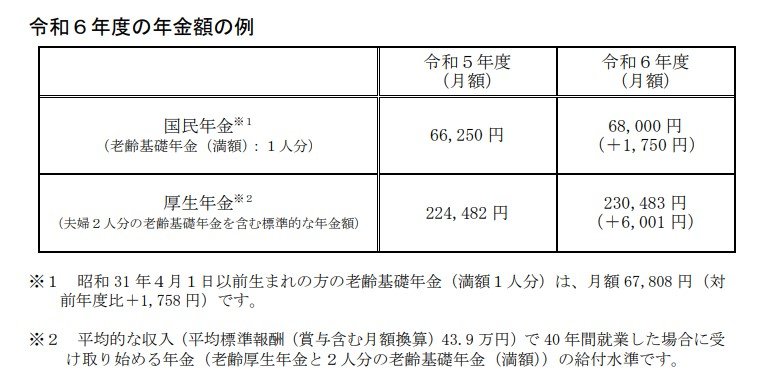

厚生労働省は、1月19日に2024年度の年金額の例を次のとおり公表しました。

- 国民年金(老齢基礎年金):6万8000円(1人分※1)

- 厚生年金:23万483円(夫婦2人分※)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円

※2平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

注釈があるとおり、「標準的な給与(月額43万9000円)を稼いだ夫と専業主婦の妻」をモデルケースとし、夫婦の合計年金が月額23万483円になるとしています。

とはいえ、2年連続でマクロ経済スライドが発動しました。物価上昇率が年金上昇率を上回るため、実質的には目減りとなっています。

老後の収入は年金が主になるため、こうした動向には注視しておきたいものです。

2. 60歳~69歳「貯蓄額2000万円」を超える世帯は多い?少ない?

次に、今の60歳~69歳の方のうち、実際に「貯蓄額2000万円」を達成している世帯が多いのか少ないのかを見ていきます。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]」によると、60歳代二人以上世帯の金融資産保有額は次のとおりです。

![出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」](https://limo.ismcdn.jp/mwimgs/0/2/870wm/img_0224ddf62a716b8f633fa6e772a8c46383671.png)

※金融資産を保有していない世帯を含む

- 平均:1819万円

- 中央値:700万円

2.1 【60歳代・二人以上世帯】貯蓄2000万円以上の割合

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

- 無回答:2.9%

貯蓄2000万円を達成してる世帯は29.1%、約3割です。多いと感じるか少ないと感じるかは、個人によって見解がわかれるかも知れません。

ただし、「貯蓄ゼロ」が約2割である一方で、貯蓄3000万円以上も約2割と二極化しているのが見てとれます。

60歳代二人以上世帯の貯蓄額は、上記のとおり平均と中央値で大きく乖離しています。平均は貯蓄額の大きい世帯により、引き上げられていると考えられるでしょう。

一方、中央値はデータを小さい順に並べた時に真ん中にくる数字で、より実態に近いと考えられる数値です。

60歳前半の方の中には、これから定年退職を迎えて退職金を受け取る世帯もいるでしょう。この場合、貯蓄額は一気に増えるかもしれません。

前章にて2024年度の年金額に触れましたが、あくまでもモデルケースの例と老齢基礎年金の満額です。実際に支給されている年金額についても見ていきましょう。